Update2026.05.22 금

[버핏연구소=김승범 기자] SK증권은 16일 정부 출범 2년차에 정부 정책이 본격화되기 때문에 문재인 정부의 정책을 살펴봐야 한다며 관련 수혜주로 셀바스AI(108860), 에스트래픽(234300), 디티앤씨(187220), 스튜디오드래곤(253450), 파라다이스(034230), 오로라(039830), 덱스터(206560) 등을 꼽았다.

SK증권의 하인환 애널리스트는 『대통령 5년 단임제라는 특성상 1년차 때 정부 정책의 방향성만 제시되고, 2년차 때부터 정부 정책이 본격화된다』며 『2년차 때 특이한 현상 중 하나는 주식시장의 수익률이 시기적으로 가장 높다』고 분석했다.

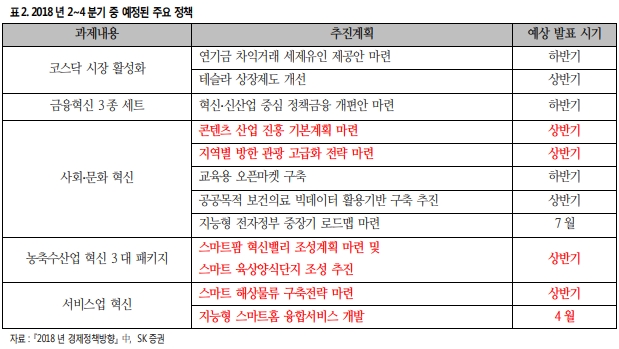

이어 『올해 1분기가 지나고 2~4분기가 남은 지금, 금융시장 활성화(코스닥 시장)와 신산업 육성(스마트 산업), 메가트렌드 산업 육성(관광/문화/콘텐츠 산업)을 주목해야 한다』고 덧붙였다.

그는 『대표적인 금융시장 활성화 대책은 3월에 도입된 KRX300』이라며 『코스닥 활성화에 대한 정부의 의지가 지속적으로 반영될 가능성이 크므로, 실제 수급으로 반영되는 것은 시간 문제』라고 설명했다.

이어 『스마트 산업은 코스닥 활성화 대책과 함께 향후 시장에 영향을 미칠 중요한 정책』이라며 『관광/문화/콘텐츠는 문재인 정부의 집권 기간에 큰 수혜를 볼 것』이라고 전망했다.

한편 관련 수혜주로 셀바스AI, 에스트래픽, 디티앤씨, 스튜디오드래곤, 파라다이스, 오로라, 덱스터 등을 제시했다.

[ⓒ무단 전재 및 재배포 금지]

----------------------------------------------------

[공지]

☞한국의 대표 투자 교육 프로그램!「가치투자 MBA」17기 개강(4/28. 토)

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>