Update2026.05.22 금

[버핏연구소=김승범 기자] 「오마하의 현인」 워렌 버핏은 일반인은 물론이고 가치투자자들사이에서 가장 유명한 사람이다. 워렌 버핏은 가치투자로 세계 최고 부호 반열에 올라 있다.

이런 워렌 버핏이 개인 투자자로서 한국 주식을 매입해 수익을 낸 바 있다. 그는 2000년대 초반에 대한제분, 신영증권, 현대제철, KT&G 등을 매입했다고 밝힌 적이 있다.

그는 어떤 투자 포인트로 한국 주식들을 매입했을까?

만약 그가 한국 주식을 주식을 매입하게 된 배경을 알 수 있다면 미국의 가치투자 이론이 한국 주식 시장에 어떻게 적용되는지를 알 수 있을 것이다.

이 궁금증을 풀어주는 책이 있다. 워렌버핏의 자전적 전기 <스노볼>에는 버핏이 어떤 과정을 거쳐 대한제분을 매입했는지가 상세히 나와 있다.

2004년 중순, 버핏은 주식 중개인으로부터 한국 상장 기업 책자를 받아 저평가 기업을 찾기 시작했다. 당시 그는 미국이 막대한 무역 적자를 내면서 미국 주식 시장의 매력도가 떨어질 것이라고 보고 해외의 저평가된 주식을 찾고 있었다. 그 중의 하나가 한국 주식이었다.

그는 약 1800여 개의 종목 가운데 대한제분과 포스코(005490), 기아차(000270), 현대제철(004020), 에스원(012750), 신영증권(001720) 등 20개 종목을 선정해 투자했다. 그는 대한제분을 비롯한 20개 종목에 투자한 이유에 대해 자산가치에 비해 시장가격이 너무 낮게 평가 받아 절대 손해볼 수 없는 주식이라고 판단했다고 밝혔다. 당시 워렌버핏이 투자한 국내 기업들의 PBR(주가순자산배수)가 2배 이하로 거래됐다.

▶ 현금성 자산 1,428억원, 시가총액 800억원보다 많아

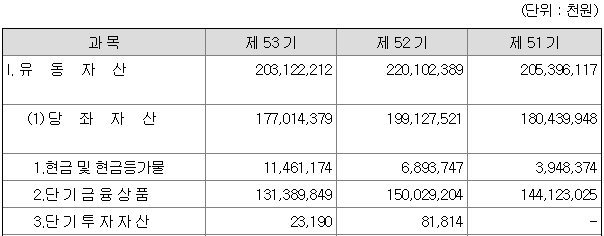

실제로 워렌버핏이 투자한 대한제분의 경우 보유하고 있는 현금이 시가총액보다 높았다. 2004년 사업보고서를 기준으로 대한제분의 현금성 자산(현금 및 현금등가물, 단기금융상품)은 약 1429억원으로 당시 대한제분의 시가총액은 800억원 수준으로 큰 차이를 보였다. 즉 대한제분을 800억원에 매입할 경우 약 629억원의 차익이 발생한다는 것이다.

대한제분의 2004년 6월 현금성 자산 내역. 출처=대한제분 2004년 반기 보고서

▶ PER(주가수익비율) 3점대 저평가

여기에다 대한제분이 자산가치가 뛰어난 것에서 한걸음 나아가 이 기업이 벌어들이는 이익에 비해 싸게 거래되고 있다는 사실도 발견했다. 그는 『대한제분의 PER(주가수익비율)는 3배에 불과해 살 수 밖에 없었다』고 밝혔다. 대한제분의 2004년 당기 순이익은 311억원으로, 시가총액 800억원을 나누게 되면 2.57배 수준에 거래되고 있었다.

여기에 대한제분은 흔히 접할 수 있는 밀가루를 생산하는 기업이며, 1953년 설립 이후 꾸준히 점유율을 유지해왔다. 대표 브랜드인 「곰표」 밀가루를 중심으로 제분시장 점유율 1, 2위를 유지하고 있다. 지난해 대한제분의 점유율은 24.2%로 CJ제일제당(001130)에 이어 2위를 기록했다.

대한제분이 생산하는 곰표 밀가루. 출처:대한제분 홈페이지

워렌버핏은 대한제분을 비롯한 한국 주식의 저평가받는 이유로 북한 리스크를 꼽았다. 다만 그는 『북한이 실질적으로 존재하는 위험이 맞다』면서 『그러나 투자할 때는 어느 정도 위험을 감수해야 한다』고 말했다. 이어 『몇몇 주식은 좋지 않을 수도 있으나, 전체적으로 보면 틀림없이 괜찮다』며 『앞으로 몇년 동안 계속 이 주식을 보유할 것』이라고 밝혔다.

워렌버핏은 꼼꼼한 분석을 통해 대한제분의 주가가 상승할 것이라고 확신을 했다. 그가 대한제분을 매입할 당시 3만8000원이던 주가는 4년 후인 2008년 4월 23만2000원까지 약 6배 상승했다.

워렌 버핏이 대한제분을 매입한 이후의 주가 추이. 자료=한화투자증권

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>