Update2026.05.24 일

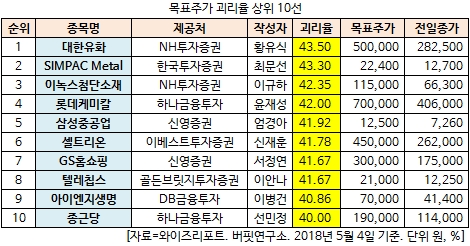

[버핏연구소=김승범 기자] 대한유화(006650)이 최근 증권사에서 발표된 종목 가운데 목표주가 괴리율이 가장 높은 것으로 나타났다.

4일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 대한유화의 목표주가 괴리율이 43.50%로 가장 높았다. NH투자증권의 황유식 애널리스트는 대한유화의 목표주가를 50만원으로 제시하며 전일 종가(28만2500원) 대비 43.50%의 괴리율을 기록했다.

대한유화가 목표주가 괴리율 1위를 기록한 가운데 SIMPAC Metal(090730)(43.30%), 이녹스첨단소재(272290)(42.35%), 롯데케미칼(011170)(42.00%) 등이 뒤를 이었다.

대한유화의 울산 공장 전경. 사진=대한유화 홈페이지.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 100%가 된다. 보통 증권사의 목표 주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

NH투자증권의 황유식 애널리스트는 『1분기 영업이익과 세전이익이 각각 1038억원(YoY -3.8%, QoQ -0.4%), 1068억원(YoY +5.9%, QoQ +8.4%)을 달성해 세전이익과 지배기업 순이익 기준으로는 분기 최대 실적을 기록했다』며 『대한유화의 PE는 100% HDPE 생산 설비로 타이트한 수급이 유지되어 스프레드가 확대됐다』고 분석했다.

이어 『환율 하락과 유가 상승은 영업이익에 부정적 영향을 미쳤으며, 1월 설비 가동이 일시적으로 중단되어 약 50억원의 비용이 발성한 것으로 추정한다』면서 『부정적인 대외 환경과 일회성 비용엗 불구하고 영업이익은 선방했다』고 설명했다.

그는 『2분기 영업이익과 세전이익은 각각 1243억원(YoY 흑자전환, QoQ +19.8%), 1228억원(YoY 흑자전환, QoQ +15.4%)을 기록할 것』이라며 『대한유화가 보유하고 있는 대부분 제품은 타이트한 수급으로 스프레드가 확대되고 있으며, 트러블 비용 소멸로 분기 실적은 한 단계 상승할 것』이라고 전망했다.

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>