Update2026.05.24 일

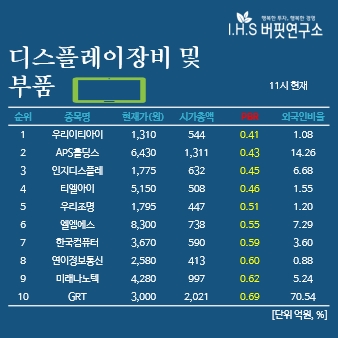

[버핏연구소=노성훈 기자] 8일 오전 11시 현재 디스플레이장비및부품 기업 가운데 PBR(주가순자산배수)가 가장 낮은 종목은 우리이티아이(082850)(0.41배)이다. 이어 APS홀딩스(054620)(0.43배), 인지디스플레(037330)(0.45배), 티엘아이(062860)(0.46배)가 뒤를 이었다.

우리이티아이는 FPCB(연성회로기판)의 생산 및 판매와 TFT-LCD와 관련된 부품 판매를 주사업으로 영위하고 있다.

2008년부터 차세대 광원으로 부각되고 있는 LED제품을 출시하였고, LED소자를 이용한 모듈 제품군, 일반조명군 등 각종 제품을 개발, 출시하고 있다.

고객의 대부분은 엘지상사, 엘지전자, 엘지이노텍, 우리이엔엘 뉴옵틱스 등 국내 대형 전기전자 제조업체들이다.

사진=우리이티아이 홈페이지

nsh@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>