Update2026.05.24 일

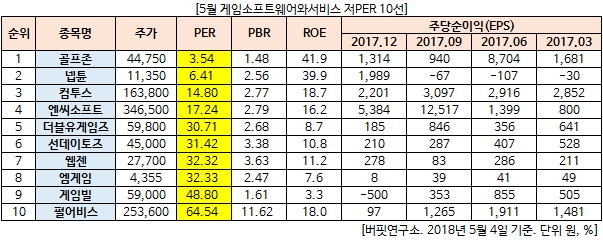

[버핏연구소=정윤주 기자] 5월 게임소프트웨어와서비스 업종에서 PER(주가수익비율)가 가장 낮은 기업은 골프존(3.54배)이다. 2015년 3월 1일을 분할기일로 하여 기존 골프존에서 인적 분할의 방법으로 골프시뮬레이터 사업부문을 분리하여 해당 사업 일체를 담당하고 있다. 이어 넵튠(6.41배), 컴투스(14.80배), 엔씨소프트(17.24배)가 뒤를 이었다.

업계에 따르면 내년 3월 5G 상용화를 앞두고 VR 게임 수요가 빠르게 늘어나고 있다. 생동감 있는 VR 기술을 적용한 게임들이 등장하며 시장 판도를 바꿔놓을 것으로 관측되면서 넷마블게임즈·네시삼십삼분·스마일게이트·한빛소프트 등 게임사들도 VR 게임 개발에 뛰어들고 있다.

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>