Update2026.05.24 일

[버핏연구소=김승범 기자] 진에어(272450)가 정부에서 항공면허 취소를 검토 중이라는 언론 보도에 진에어의 검색어 순위가 상승했다.

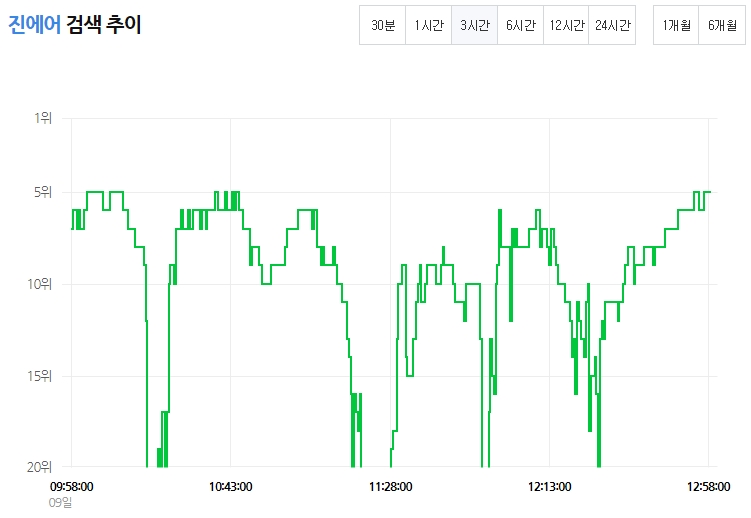

9일 오후 12시 58분 현재 버핏연구소가 네이버 데이터랩과 공공 데이터 정보 등을 합산 조사한 결과 진에어는 5위를 기록하고 있다.

자료 = 네이버. 버핏연구소

이날 한 언론매체에 따르면 조현민 대한항공 전 전무가 미국 국적이면서 진에어의 등기이사를 맡아 항공법을 위반한 점과 관련해 정부가 최근 진에어의 항공면허 취소를 검토하고 있는 것으로 알려졌다.

국토부는 지난주, 김현미 장관 주재 비공개 대책 회의를 열었고, 이 자리에서 진에어에 대한 항공 면허 취소를 검토한 것으로 전해졌다.

조현민 전 전무는 미국 국적자이기 때문에 국내 항공법상 항공사의 등기 이사를 맡을 수 없다. 그러나 조 전 전무는 2010년부터 6년간 진에어의 등기 이사를 맡은 바 있다.

다만, 진에어 면허 취소가 직원·승객 등 국민들에게 미칠 파장이 큰 만큼 법적 소송으로 이어지게 될 수도 있다는 문제 제기가 나오고 있다.

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>