Update2026.05.24 일

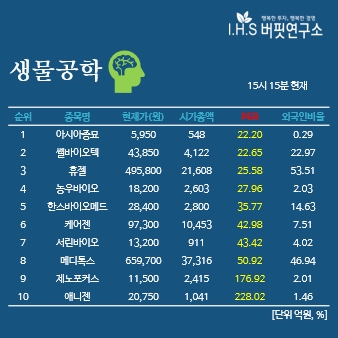

[버핏연구소=김승범 기자] 9일 오후 3시 15분 현재 생물공학 기업 가운데 PER(주가수익비율)가 가장 낮은 종목은 아시아종묘(154030)(22.20배)이다. 이어 쎌바이오텍(049960)(22.65배), 휴젤(145020)(25.58배), 농우바이오(054050)(27.96배)가 뒤를 이었다.

2004년 설립된 아시아종묘는 국내외 작물 재배자 들을 대상으로 종자를 개발, 생산, 판매하는 사업을 영위하고 있으며 2018년 2월 코넥스시장에서 코스닥시장으로 이전상장했다.

양배추, 단호박 등의 종자를 생산하는 농업회사법인으로 알려졌으며, 현재 약 1,020종의 채소종자와 기타종자 270종를 생산 및 판매하고 있다. 이 가운데 품종보호등록수는 14개 채소작물, 90품종이다.

아시아종묘의 수출 규모는 약 30% 수준으로 베트남, 케냐 등 해외 법인 설립으로 실적 개선을 이루겠다는 목표다.

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>