Update2024.11.08 금

[버핏연구소=노성훈 기자] 신한금융투자는 15일 이지바이오(035810)에 대해 1분기 평균 오리 가격 상승과 정다운의 수익성 개선 등으로 1분기 실적이 컨센서스를 상회했다며 투자의견 「매수」와 목표주가 9500원을 유지했다. 이날 오후 1시 55분 현재 이지바이오의 주가는 7860원이다.

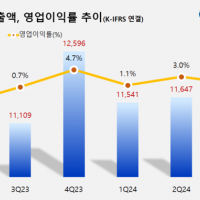

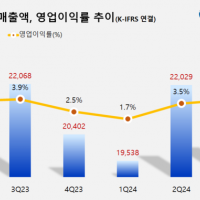

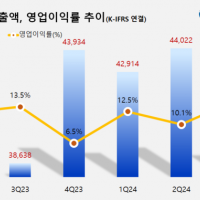

신한금융투자의 구현지 애널리스트는 『1분기 연결기준 매출액과 영업이익은 전년 동기 대비 각각 6.0%, 19.4% 증가한 3488억원, 341억원으로 컨센서스(290억원)을 상회했다』며 『가금 부문은 정다운이 영업이익 42억원을 기록하면서 마니커의 영업손실 35억원을 상쇄했고, 1분기 평균 오리 가격이 전년 동기 대비 15.3% 증가하면서 호실적을 견인했다』고 분석했다.

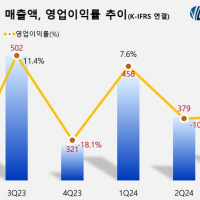

이어 『사료 부문 영업이익은 전년 대비 47.8% 늘어난 144억원을 기록했다』며 『이는 지난해 AI 기저효과에 PATHWAY(영국 사료 첨가제 기업)의 연결 자회사 편입 효과가 더해졌다』고 설명했다.

그는 『올해 연결기준 영업이익은 전년 대비 19.3% 증가한 1268억원을 기록할 것』이라며 『특히 2분기까지 지난해 AI로 인한 기저 효과가 유효해, 올해 사료 부문 연간 영업이익은 551억원에 이를 것』이라고 전망했다.

사진 = 이지바이오 홈페이지

nsh@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------

[공지]

----------------------------------------------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>