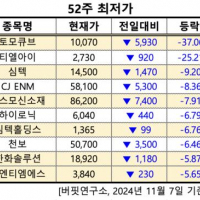

Update2024.11.08 금

[버핏연구소=김진구 기자] 합병을 발표한 카카오M(016170)의 주가가 약세를 나타내고 있다.

18일 오전 9시 35분 현재 카카오M은 전일대비 4.79% 하락한 9만3400원에 거래되고 있다. 반면 카카오(035720)는 전날 종가와 같은 11만6500원에 거래중이다.

전날 장 마감 후 카카오는 카카오M을 흡수합병한다고 공시했다. 카카오톡과 멜론을 결합해 주도권을 강화하고 시너지를 확대한다는 전략이다.

삼성증권의 오동환 애널리스트는 『합병에 따른 단기 펀더멘털 영향은 제한적이나, 중장기적으로는 가용 현금 확대 및 카카오톡과 멜론과의 시너지 확대를 통한 기업가치 개선이 기대된다』고 평가했다.

KB증권의 이동륜 애널리스트는 『이번 합병은 카카오의 주가에는 긍정적이고 카카오M의 주가에는 부정적으로 작용할 것』이라며 『합병으로 카카오의 연결 실적에는 변동이 없으나 시너지 확대가 긍정적인 반면 카카오M은 주식매수청구권 가격이 전날 종가보다 5.3% 낮은 9만2천911원으로 책정돼 주가가 하락할 수 있다』고 설명했다.

멜론. 사진 = 카카오M 홈페이지

kjg@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------

[공지]

----------------------------------------------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>