Update2024.11.08 금

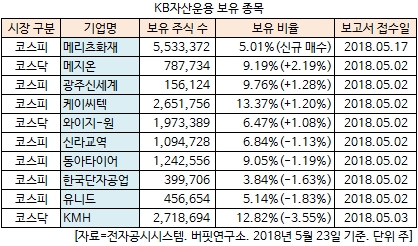

[버핏연구소=김승범 기자] KB자산운용은 최근 한 달(2018.4.23-2018.5.23) 동안 10개 종목에 대한 지분 변동을 공시했다. 그 가운데 메리츠화재(000060)를 신규 매수한 것으로 나타났다.

23일 금융감독원 전자공시시스템에 따르면 KB자산운용은 메리츠화재의 주식 553만3372주(5.01%)를 보유하며 신규 매수했다고 공시했다. KB자산운용은 지난 2008년 메리츠화재의 주식을 처음 매수한 이후로 꾸준히 지분 변동 공시를 해왔다. 이후 2016년 7월 보유 지분을 4.29%까지 줄인 이후 약 22개월 만에 보유 지분 5%를 넘겼다.

또 KB자산운용은 메지온(140410)의 보유 주식을 59만7639주(7.00%)에서 78만7734주(9.19%)로 19만95주(2.19%) 늘리며 비중 확대 폭이 가장 컸다. 이밖에 광주신세계(037710)(+1.28%), 케이씨텍(281820)(+1.20%), 와이지-원(019210)(+1.08%)의 비중을 확대했다.

반면 KB자산운용은 KMH(122450)의 주식 비중을 16.37%에서 12.82%로 3.55% 줄이며 축소폭이 가장 컸고, 유니드(014830)(-1.83%), 한국단자공업(025540)(-1.63%), 동아타이어(282690)(-1.19%) 등의 보유 지분을 줄였다.

KB자산운용이 신규 매수한 메리츠화재는 1922년 국내 최초로 설립된 종합손해보험회사로, 메리츠금융그룹 기업집단에 속해있으며 손해보험업 및 이에 관련된 부대사업을 영위하고 있다.

매출구성은 보험료수익 81.03%, 이자수익 6.73%, 기타영업수익 5.33%, 재보험금수익 3.06%, 유가증권평가및처분이익 1.89%, 수수료수익 1.15%, 배당금수익 0.56% 등으로 구성된다.

메리츠화재의 강점은 장기 보장성보험 중심의 매출 전략으로, 장기 보장성 신계약은 업계 최고수준의 장기상품 경쟁력을 바탕으로, 지속적으로 업계 상위 수준의 경쟁력을 유지하고 있다.

투입한 자기자본이 얼마만큼의 이익을 냈는지를 나타내는 지표인 ROE(자기자본이익률)의 경우 2017년 20.7%로 손해보험사 중 1위를 기록했다.

메리츠화재는 올해 1분기 연결기준 영업이익이 전년 동기 대비 39.23% 감소한 849억원을 기록했다고 공시했다. 같은 기간 매출액과 당기순이익은 각각 0.98%, 42.05% 줄어든 2조253억원, 612억원으로 집계됐다.

회사 측은 『당기순이익이 장기 인보험 매출 75.4% 성장으로 인한 추가상각 등 비용 증가로 전년대비 감소했다』고 설명했다.

키움증권의 김태현 애널리스트는 『1분기 사업비율이 25.9%로 전년 동기 대비 4.2%p 상승해 실적 부진으로 이어졌다』며 『GA채널을 활용해 적극적으로 수수료 및 시책 정책을 활용한 결과로, 치열한 업계 경쟁을 촉발하는 계기가 됐다』고 분석했다.

그는 『계열사인 메리츠종금증권의 구조화 금융 및 인수금융 딜에 적극적으로 참여해 투자수익률로 순이익을 방어하고 있으나, Risk 대비 Return을 감안하면 현재 사업구조가 매력적인 구간에 있진 않다』면서 『다만 높은 배당성향과 순이익 극대화 전략은 주가의 하방경직성을 제공해 줄 수 있다』고 설명했다.

사진 = 메리츠화재 홈페이지

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------

[공지]

----------------------------------------------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>