Update2026.05.24 일

[버핏연구소=김승범 기자] 머스트자산운용이 최근 6개월(2017.11.24-2018.5.24) 동안 5개 종목에 대한 지분 변동을 공시했다. 머스트자산운용은 W홀딩컴퍼니(052300)의 지분을 가장 크게 확대한 것으로 나타났다.

24일 금융감독원 전자공시시스템에 따르면 머스트자산운용은 W홀딩컴퍼니의 주식을 992만404주(8.81%)에서 1176만2558주(9.89%)로 184만2154주(1.08%) 확대했다고 공시했다. 또 머스트자산운용은 태영건설(009410)의 주식 비중을 8.57%에서 8.92%로 0.35% 늘렸다.

반면 머스트자산운용은 국보(001140)의 보유 주식을 전량 매도하며 지분 축소폭이 가장 컸다. 머스트자산운용은 지난 3월 단순투자목적으로 국보의 주식을 5% 이상 보유한 이후 2달도 안돼서 전량 매도한 것으로 나타났다. 또 머스트자산운용은 동원(003580)과 한신공영(004960)의 보유 지분을 각각 4.18%, 1.18% 축소했다.

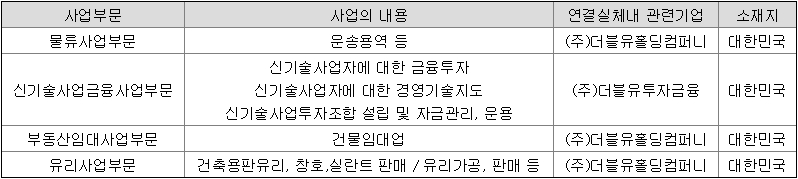

머스트자산운용이 비중을 가장 많이 늘린 W홀딩컴퍼니는 1992년 7월에 설립. 물류사업, F&B 사업, 방송 사업, 부동산 임대업, 신기술사업 금융업 부문을 영위하고 있다. 1분기 기준 W홀딩컴퍼니를 제외하고 17개의 계열회사를 가지고 있으며, 아이오케이컴퍼니와 동원이 상장사로 나타났다.

매출구성은 유리사업 58.38%, 물류사업 26.08%, 부동산 임대업 7.65%, 신기술사업 금융업 6.49%, 중단사업 1.13%, 방송사업 0.27% 등으로 구성되고 있다.

W홀딩컴퍼니의 1분기 순이익이 156억원으로 지난해 순이익의 4배 수준이라는 소식에 주가가 강세를 보이기도 했다.

W홀딩컴퍼니의 1분기 연결기준 당기순이익은 전년 동기 대비 209.40% 증가한 156억원을 기록했다고 공시했다. 같은 기간 매출액은 240.92% 증가한 115억원으로 집계됐으며, 영업이익은 70.08% 줄어든 3억원을 기록했다.

이번 순이익은 W홀딩컴퍼니가 직접 상장사에 투자한 동원, 메타랩스, 에이프로젠 KIC의 전환사채(CB) 평가차익 덕분이다. 에이프로젠 KIC의 3월 31일 주가(1만3600원)를 기준으로 총 145억8800만원의 평가차익이 발생했다고 회사 측은 설명했다.

W홀딩컴퍼니 사업. 사진 = W홀딩컴퍼니 분기 보고서

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------

[공지]

----------------------------------------------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>