Update2026.05.24 일

[버핏연구소=김진구 기자] 현대상사(011760)은 29일 주요주주인 Norges Bank가 보유 지분을 축소했다고 공시했다.

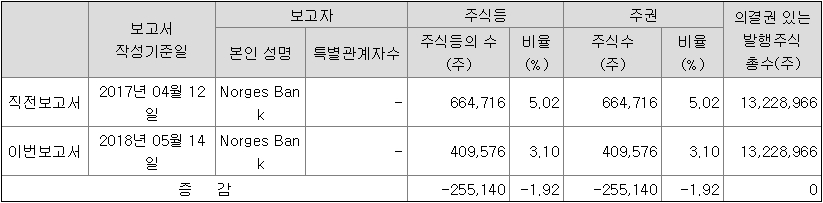

현대상사의 주요주주인 Norges Bank는 현대상사의 주식 66만4716주(5.02%)에서 40만9576주(3.10%)로 25만5140주(1.92%) 축소했다고 공시했다. 회사 측은 『장내매도를 통해 주식을 처분했다』고 밝혔다.

노르웨이 중앙은행인 Norges Bank는 지난해 4월 현대상사의 지분을 처음으로 5%를 넘겼다. Norges Bank는 경영참가목적이 없다고 밝혔다.

자료=금융감독원 전자공시시스템

현대상사는 1976년 설립되어 현재 산업플랜트, 차량, 철강, 화학, 자원개발 등 5개의 사업부문으로 구성되어 있으며, 각 사업부문은 수출입업, 삼국간 무역 및 해외자원개발 프로젝트를 영위하고 있다.

1분기 말 기준으로 25개의 계열회사가 있으며, 현대코퍼레이션홀딩스와 현대종합상사 등 2개사가 상장되어 있다.

매출구성은 철강 43.79%, 차량 건설장비 34.79%, 화학 24.47%, 선박/플랜트/전기 10.96%, 기타 0.55%, 내부거래조정 -14.56% 등으로 구성되고 있다.

1분기 연결기준 영업이익은 전년 동기 대비 33.29% 증가한 114억원을 기록했다고 밝혔다. 같은 기간 매출액과 당기순이익은 각각 13.38%, 17.81% 늘어난 1조1905억원, 79억원으로 집계됐다.

한편 최근 현대상사의 주가가 1분기 양호한 실적과 밸류에이션 저평가 분석에 상승세를 타고 있다.

현대상사는 원화 강세에도 불구하고 세계 경기 호조에 따른 교역량 증가로 호실적을 기록한 것으로 풀이된다. 여기에 국제유가와 철강 등 상품 가격 상승에 따라 철강·화학·차량 부문이 호조를 보였다. 또 남미와 중동 등 신흥시장에 대한 적극적인 확장과 수익성 중심의 영업활동도 수익성 개선에 큰 역할을 했다.

현대차투자증권의 박종렬 애널리스트는 『원화강세에도 불구하고 세계경기 호조에 따른 교역량 확대와 국제 유가를 비롯한 원자재 가격 상승 등으로 영업환경은 우호적일 것』이라며 올해 연간 매출액과 영업이익을 전년 대비 각각 16.7%, 22.4% 증가한 5조원과 416억원으로 추정했다.

철강과 화학 부문도 『상품 가격 상승세로 수익성 개선이 뚜렷하게 나타나고 있고, 산업플랜트와 차량 부문은 수익성 위주의 사업전략을 고수하고 있어 수익성 향상은 충분히 가능할 것』이라고 전망했다.

사진 = 현대상사 홈페이지

본인과 특별관계자의 주식 등의 소유 합계가 주식 등의 총수의 5% 이상 보유하게 된 자는 그날부터 5일 이내에 그 보유상황과 보유 목적, 보유 주식 등에 관한 주요계약 내용을 금융위원회와 거래소에 보고(최초보고)하고, 보유주식이 1% 이상 변동하는 경우에는 변동일로부터 5일 이내에 금융위원회와 거래소에 보고(변동보고)하도록 되어 있다. 흔히 「5%룰(Rule)」이라고 한다. 이 제도는 지난 1991년 시장 투명성 제고 및 적대적 기업 인수ㆍ합병(M&A) 방어를 위해 도입되었다.

기업내부자는 기업의 상황을 가장 잘 아는 사람 중의 하나이므로, 이들의 거래내역은 해당기업의 움직임을 파악하는데 중요한 지표로 활용되고 있다.

kjg@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------

[공지]

----------------------------------------------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>