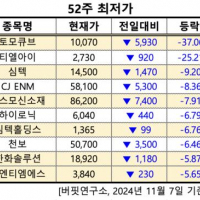

Update2024.11.07 목

[버핏연구소=김승범 기자] 하나금융투자는 30일 RFHIC(218410)에 대해 1분기 실적 결과로 볼 때 올해 놀라운 영업이익률 달성이 예상된다며 투자의견 「매수」를 유지했고 목표주가는 기존 2만5000원에서 3만5000원으로 상향했다. 전날 RFHIC의 종가는 2만4000원이다.

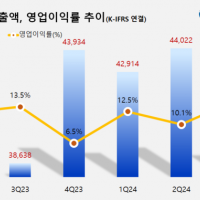

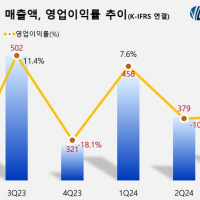

하나금융투자의 김홍식 애널리스트는 『RFHIC는 매출처 확대와 수율 향상으로 올해 영업이익은 전년 대비 148% 성장할 것』이라며 『삼성에 이어 중국 화웨이가 주력 매출처로 급부상하고 있으며, 화웨이향 매출은 지난해 300억원에서 올해 600억원으로 성장하여 삼성을 능가하는 최대 매출처로 부상할 것』이라고 분석했다.

이어 『사실상 2018년 1분기 어닝 서프라이즈의 원인은 수율의 향상 때문』이라며 『부품 불량률이 줄어들다 보니 RFHIC의 영업이익률이 당초 예상치인 15%보다 크게 향상된 22%까지 올라갔다』고 설명했다.

그는 『한국과 미국을 중심으로 고주파수 사용이 빨라지면서 RFHIC의 주력인 GaN 트랜지스터 및 다이아몬드 채택 GaN 트랜지스터의 매출 확대가 기대된다』며 『28GHz CAPEX 역시 2019년 내 집행 가능성이 높다』고 전망했다.

사진 = RFHIC 홈페이지

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------

[공지]

----------------------------------------------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>