Update2026.05.24 일

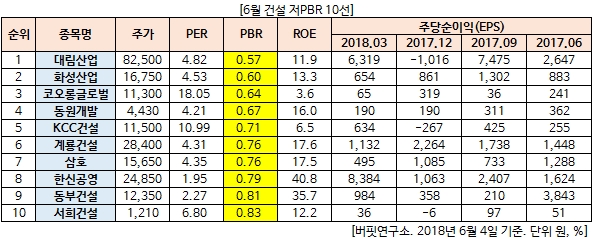

[버핏연구소=김승범 기자] 6월 건설 업종에서 PBR(주가순자산배수)가 가장 낮은 기업은 대림산업(0.57배)이다. 대림산업은 1939년 설립된 종합건설회사로서 우수한 기술력과 시공능력을 바탕으로 다양한 공종에서 업계 순위권의 수주경쟁력을 확보하고 있으며, 대림그룹에 속한 계열회사다. 이어 화성산업(0.60배), 코오롱글로벌(0.64배), 동원개발(0.67배)이 뒤를 이었다.

부동산 시장의 불안한 상황과 더불어 주택 신규 공사 수주가 지난 4월 대비 대폭 감소하면서 지난 5월 건설기업 체감경기가 위축됐다.

한국건설산업연구원은 5월 건설기업 경기실사지수(CBSI)가 전월비 0.7p 하락한 84.5로 집계됐다고 발표했다.

지난 4월 85.2로 2017년 7월 85.4 이후 9개월 만에 가장 높은 수치를 기록했지만 5월에는 증가세를 이어가지 못하고 전월 대비 0.7p 하락했다.

이는 5월 주택 신규 공사수주 지수가 전월 대비 10.8p 감소, 건설기업 경기실사지수(CBSI) 하락에 결정적인 영향을 미쳤다는 분석이다.

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------

[공지]

----------------------------------------------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>