Update2026.08.07 금

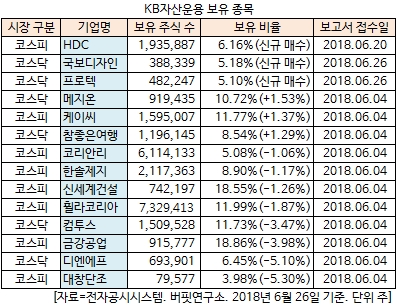

[버핏연구소=김승범 기자] KB자산운용은 최근 한 달(2018.5.26-2018.6.26) 동안 14개 종목에 대한 지분 변동을 공시했다. 그 가운데 HDC(012630), 국보디자인(066620), 프로텍(053610)을 신규 매수한 것으로 나타났다.

26일 금융감독원 전자공시시스템에 따르면 KB자산운용은 HDC의 주식 193만5887주(6.16%)를 보유하며 신규 매수했다고 공시했다. 또 국보디자인과 프로텍의 지분을 각각 5.18%, 5.10% 보유하며 신규 매수 공시했다.

KB자산운용은 HDC 보유 지분이 5%를 넘긴 것은 처음이며, 국보디자인과 프로텍은 각각 2003년, 2011년에 처음으로 보유지분 5%를 넘겼다.

또 KB자산운용은 메지온(140410)의 보유 주식을 78만7734주(9.19%)에서 91만9435주(10.72%)로 13만1701주(1.53%) 늘리며 비중 확대 폭이 가장 컸다. 이밖에 케이씨(029460)(+1.37%), 참좋은여행(094850)(+1.29%)의 비중을 확대했다.

반면 KB자산운용은 대창단조(015230)의 주식 비중을 9.28%에서 3.98%로 5.30% 줄이며 축소폭이 가장 컸고, 디엔에프(092070)(-5.10%), 금강공업(014280)(-3.98%), 컴투스(078340)(-3.47%) 등의 보유 지분을 줄였다.

KB자산운용이 신규 매수한 HDC는 1976년 설립된 한국도시개발과 1977년 설립된 한라건설이 1986년 합병하여 탄생한 종합건설기업이다. 계열회사는 현대EP(주), 에이치디씨아이콘트롤스㈜ 등 동사를 포함하여 총 35개사이며, 이 중 상장사는 3개 회사다.

HDC는 지난 12일 인적 분할된 현대산업개발의 지주회사로 재상장됐다. HDC현대산업개발은 그동안 주요 본업이던 건설업으로 분할된 뒤, 투자자산 및 브랜드 로열티 등을 수취하는 투자회사로서의 HDC가 지주회사로서의 기능을 담당하게 된다.

유진투자증권의 이상우 애널리스트는 『HDC, HDC현대산업개발 양사 모두 향후 기업가치 증가에 주목한다』며 『HDC현대산업개발은 최근 건설주 상승에 따른 상승여력이 축적되어있는데다, 실적증가를 위한 사업준비가 수주 잔고에서 확인되고 있기 때문』이라고 분석했다.

이어 『지주사 HDC는 기업분할 이후 일본 종합부동산업체의 모습을 지향할 것』이라며 『단순한 부동산 분양이 아닌, 디벨로퍼로서의 역량강화 및 전개가 기대된다』고 설명했다.

KB자산운용이 신규매수한 국보디자인은 1983년 설립되어 2002년 코스닥시장에 상장되었으며 인테리어디자인 기획, 설계, 시공감리를 주사업으로 영위하는 기업이다.

다년간 쌓아 온 노하우와 경험을 바탕으로 무차입경영과 32년 연속 이익을 실현하였으며 최근까지 도급순위 1위를 유지하고 있다.

국보디자인은 국내 호텔, 카지노 실내건축 시장 점유율 1위 사업자로서 북한 시장 개방에 따른 최대 수혜가 나타날 것으로 전망된다.

프로텍은 1997년 9월 1일에 반도체장비 및 자동화 공압 부품 등의 제조를 목적으로 설립되었으며, 2001년 8월 발행주식을 코스닥시장에 상장됐다.

시스템사업부는 DISPENCER M,C등의 장비를 삼성전자, 앰코테크놀러지, 스태츠칩팩코리아 등에 공급하고 있으며, 뉴메틱 사업부는 PNEUMATIC CYLINDER 등의 장비를 공급하고 있다.

프로텍은 듀얼 및 3D 센싱 등 모바일용 카메라 발전에 따라 진입장벽이 높은 하이엔드급 디스펜서 장비의 수요가 증가하고 있어 그 수혜가 예상된다.

여기에 가정용 소변분석기를 생산하는 자회사 프로텍엘엔에이치의 성장과 차량의 전장화 등에 따른 EMI 차폐 관련 매출 증가로 실적 개선이 기대되고 있다.

사진 = HDC 홈페이지

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------------------

[공지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>