Update2026.05.25 월

[버핏연구소=김진구 기자] 한샘(009240)은 26일 주요주주인 제네시스 에셋 매니저스(Genesis Asset Managers, LLP)가 보유 지분을 확대했다고 공시했다.

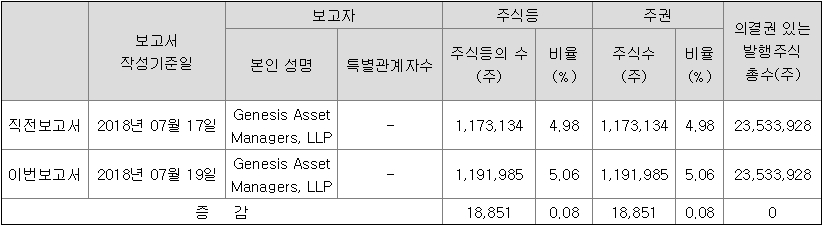

한샘의 주요주주인 Genesis Asset Managers, LLP는 한샘의 주식 117만3134주(4.98%)에서 119만1985주(5.06%)로 1만8851주(0.08%) 확대했다고 공시했다. 회사 측은 『단순투자목적으로 장내 주식을 추가로 취득해 보유 주식 수가 증가했다』고 밝혔다.

미국 소재 펀드 매니지펀드인 Genesis Asset Managers는 한샘 외에도 키움증권(039490), GS리테일(007070), 삼성화재(000810) 등을 보유하고 있는 것으로 알려졌다.

자료=금융감독원 전자공시시스템

한샘은 부엌가구 제조, 유통 및 인테리어가구 유통사업을 영위하는 토탈 홈인테리어 업체로, 연결회사가 영위하는 사업으로 부엌가구 제조 유통, 가구 시공업, 도급인력 파견 및 부동산컨설팅 등이 있다. 특히 부엌가구는 1986년 이후 지금까지 국내 시장 점유율 1위를 유지하고 있으며, 1997년 사업을 시작한 종합 가구-인테리어는 2002년 M/S 1위로 도약했다.

한샘은 최근 신규 사업으로 창호업계에 진출했다. 지난해 한샘은 창호 제품에서 약 700억원의 매출액을 올렸고 국내 창호시장 점유율은 4%로 나타났다. 한샘은 홈리모델링 사업이 독점적 위치를 점하면서 이에 창호시장에서도 두각을 보이고 있다.

홈인테리어에 대한 고객들의 관심이 증가하면서 기존 오프라인 매장과 온라인몰에 사업을 집중한다는 계획이다.

1분기 실적 부진에 이어 2분기 실적도 전년 대비 부진해 한샘의 주가가 하락한 상태입니다. 지난 20일 한샘의 주가는 9만3200원까지 하락하며 52주 신저가를 기록했다.

한샘은 2분기 별도 기준 영업이익이 전년 동기 대비 18.6% 감소한 267억원을 기록했다고 공시했습니다. 같은 기간 매출액은 0.4% 줄어든 4800억원으로 잠정 집계됐다.

DB금융투자의 조윤호 애널리스트는 『2분기 한샘의 실적은 부진했다』면서 『한샘의 성장동력이었던 B2C 부문의 전사업부가 역성장을 기록했다』고 설명했다.

이어 『매출 감소 폭이 0.4%에 그쳤던 것은 B2B 특판 사업부 때문』이라며 『그러나 하반기 이후 공사 현장수가 감소하면서 B2B 특판 사업부도 성장세를 이어나가기 어려울 것』이라고 전망했다.

사진 = 한샘 홈페이지

본인과 특별관계자의 주식 등의 소유 합계가 주식 등의 총수의 5% 이상 보유하게 된 자는 그날부터 5일 이내에 그 보유상황과 보유 목적, 보유 주식 등에 관한 주요계약 내용을 금융위원회와 거래소에 보고(최초보고)하고, 보유주식이 1% 이상 변동하는 경우에는 변동일로부터 5일 이내에 금융위원회와 거래소에 보고(변동보고)하도록 되어 있다. 흔히 「5%룰(Rule)」이라고 한다. 이 제도는 지난 1991년 시장 투명성 제고 및 적대적 기업 인수ㆍ합병(M&A) 방어를 위해 도입되었다.

기업내부자는 기업의 상황을 가장 잘 아는 사람 중의 하나이므로, 이들의 거래내역은 해당기업의 움직임을 파악하는데 중요한 지표로 활용되고 있다.

kjg@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------------------

[공지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>