Update2026.05.25 월

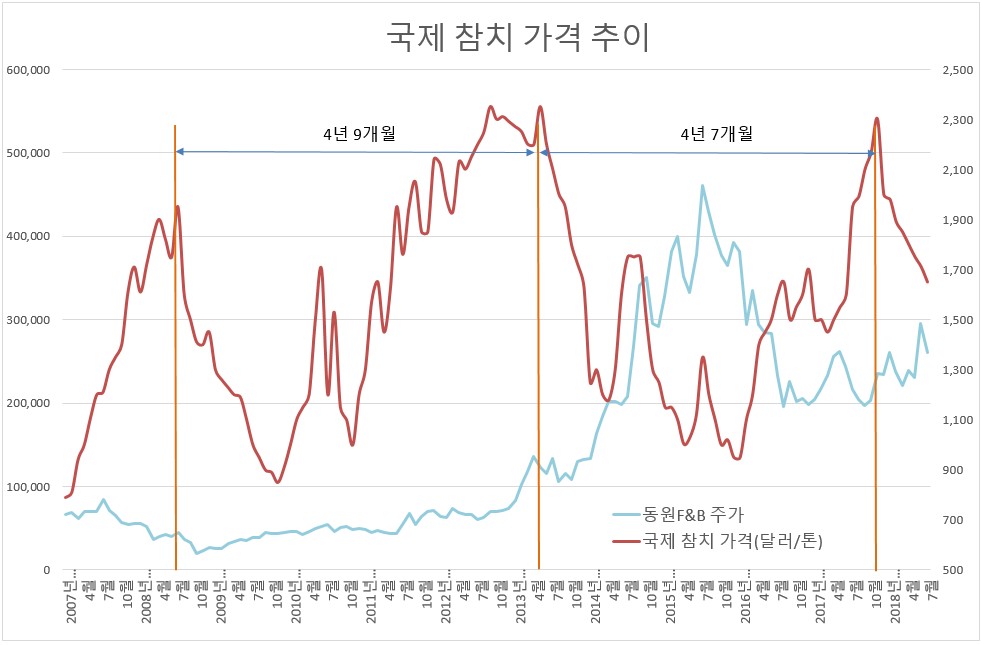

[한경탐사봇] 5년 가까이 지속돼온 참치 가격 빅사이클이 끝나고 새롭게 시작된 참치 가격 하락세의 수혜 기업 1위는 동원F&B로 나타났다. 한경탐사봇이 국내 참치 관련주들과 참치 가격과의 상관 관계를 분석한 결과다.

◆ 5년만의 빅사이클 시작

국제 참치 가격은 지난해 11월 2300달러를 정점으로 하락세로 돌아섰다.

이번 하락세는 지난 2013년 4월 이후 4년 7개월만이다. 일회성이 아니라 5년 가량을 주기로 진행되는 참치 가격 빅사이클의 초입이라는 분석이 지배적이다.

지난 10년간 참치 가격의 두차례의 빅사이클을 겪었다.

첫 번째 빅사이클은 2008년 7월(1950달러)부터 2013년 4월(2200달러)까지 4년 9개월동안 진행됐다. 두 번째 빅사이클은 2013년 4월(2200달러)부터 지난 11월(2300달러)까지 4년 7개월 동안 진행됐다.

지난해 11월 시작된 이번 세 번째 빅사이클도 상당 기간 지속될 전망이다. 이에 따라 침치 가격이 하락할 경우 실적이 개선되는 기업이 무엇인지에 관심이 집중되고 있다.

◆ 동원F&B, 사실상 유일하게 실적 개선

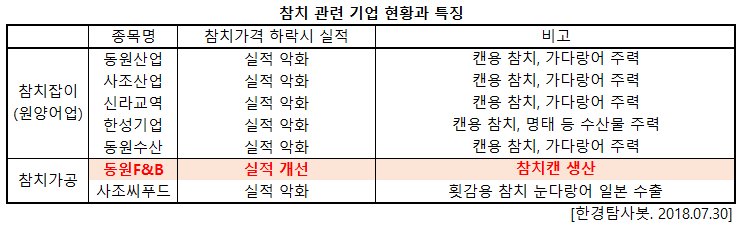

한국 참치산업의 생태계를 살펴보면 바다에서 참치를 생산하는 원양어업 기업과 이렇게 생산된 참치를 원재료로 활용하는 가공 업체로 나뉜다. 원양어업 기업으로는 동원산업, 사조산업, 신라교역, 한성기업, 동원수산이 있고 가공 업체로는 동원F&B, 사조씨푸드가 있다.

언뜻 참치 가격이 하락하면 원양어업 기업의 실적은 악화되고, 가공 업체의 실적은 개선된다고 생각하기 쉽다. 원양어업 기업 입장에서 참치는 판매물품인 제품이고 가공 업체에게 참치는 원재료이기 때문이다.

그런데 한경탐사봇의 분석 결과 한국의 참치 관련주 가운데 참치 가격 하락시에 실적이 개선되는 기업은 동원F&B가 사실상 유일한 것으로 나타났다.

우선, 참치가격이 하락하면 원양어업은 당연히 실적이 악화되는 경향이 있다. 앞서 언급한 것처럼 원양어업 기업 입장에서 참치는 제품(판매 물품)에 해당하는데, 제품 가격이 하락하면 동일한 양을 판매할 경우 매출액이 감소하기 때문이다.

가공 업체에 속하는 동원F&B와 사조씨푸드에게 참치 가격 하락은 상반된 효과를 가져다준다. 구체적으로, 참치 가격 하락은 동원F&B에게 실적 개선 효과를 가져다주지만 사조씨푸드에게는 실적 악화를 초래하는 경향이 있다. 이런 차이를 가져오는 원인은 두 기업이 생산하는 참치의 종류가 다르기 때문이다.

사조씨푸드는 횟감용 참치(눈다랑어)를 그룹사인 사조산업으로부터 매입해 주로 일본 시장에서 수출한다. 그런데 사조씨푸드는 눈다랑어를 가공한다기보다는 해체(절단) 수준에서 판매하기 때문에 참치가 원재료라기보다는 제품에 가깝다. 제품 가격이 하락하면 당연히 손해를 보는 구조다.

동원F&B는 그렇지 않다. 이 회사는 그룹사인 동원산업으로부터 가다랑어를 매입해 참치캔이라는 새로운 제품을 생산한다. 동원F&B에게 가다랑어가 원재료이다보니 원재료 가격이 하락하면 이익이 개선되는 것이다.

동원F&B의 매출액 비중을 살펴보면 참치캔이 과반(62.7%)을 차지하고, 이어 조미유통 31.5%, 사료 6%, 기타 2%로 이뤄져 있다. 참치 가격 하락으로 얻는 이익 개선 효과가 크다는 사실을 알 수 있다.

올해 동원F&B의 예상 실적을 살펴보면 매출액 2조 8071억원, 영업이익 887억원, (지배지분) 순이익 605억원이다(K-IFRS 연결). 원어투입단가 하락으로 EPS와 PER이 동시에 상승하는 국면에 진입할 것으로 참치캔을 비롯한 HMR제품의 판매량 성장도 수익성 개선에 긍정적일 것으로 기대한다.

가치평가를 해보면 ROE(자기자본이익률) 10.5%, PER(주가수익배율) 15.6배, PBR(주가순자산배수) 1.6배이다. 빅사이클의 초입에 있음을 감안하면 비싸다고 말하기는 어렵다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[049770,동원F&B]

#종목[014710,사조씨푸드]

#종목[006040,동원산업]

#종목[007160,사조산업]

#종목[004970,신라교역]

#종목[003680,한성기업]

#종목[030720,동원수산]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>