Update2026.05.25 월

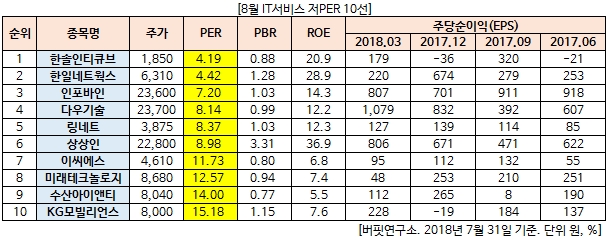

[버핏연구소=박헌호 기자] 8월 IT서비스 업종에서 PER(주가수익비율)가 가장 낮은 기업은 한솔인티큐브(4.19배)다. 한솔인티큐브는 컨택센터, CRM, 무선인터넷 솔루션 등과 같은 대고객 통신서비스 분야의 특화된 시스템의 통합 및 솔루션 공급을 주된 사업으로 영위하고 있다. 이어 한일네트웍스(4.42배), 인포바인(7.20배), 다우기술(8.14배)이 뒤를 이었다.

IT서비스 기업들은 과거 공공SW와 시스템통합(SI) 시장에서 경쟁을 펼쳐왔으며, 최근 제4차 산업혁명 시대를 앞두고 핵심 기술 개발과 신사업을 적극 추진하고 있다.

분야를 막론하고 다양한 기업들이 AI 시장에 진출하고 있는 가운데 주요 IT서비스 회사들도 도전장을 내밀었다. 기존 IT서비스 시장이 성장 정체를 겪는 상황에서 AI가 IT 서비스 업체들의 새로운 성장동력이 될 수 있을지 주목된다.

phh@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------------------

[공지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>