Update2026.05.25 월

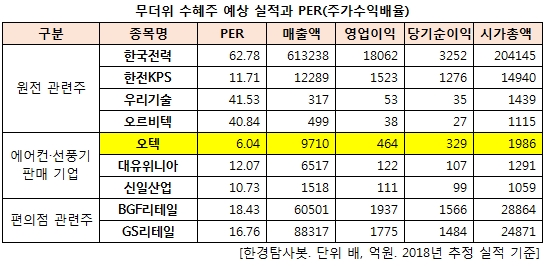

[한경탐사봇] 111년만의 역대급 무더위에 남몰래 미소짓는 '무더위 수혜주' 가운데 PER(주가수익비율)이 가장 낮은 기업은 오텍(6.04배)이었다. 한경탐사봇이 에어컨, 선풍기 등 무더위 관련 제품을 판매하는 상장사를 검색한 결과다.

2일 기상청에 따르면 밤 사이 서울의 최저기온은 30.3도를 기록했다. 이는 서울에서 기상관측을 시작한 1907년 이후 111년 만에 가장 높은 최저기온으로 나타났다. 특히 최저기온이 30도 이상 유지될 경우 '초열대야'로 불리는데, 내륙에서 초열대야 현상이 나타난 것은 서울이 처음이다. 12일까지 무더위를 씻어줄 비소식도 없기 때문에 당분간 무더위는 지속될 전망이다.

폭염에 따른 전력수요 증가로 원전 가동률이 높아질 것으로 예상되는 기업으로는 한국전력(015760), 한전KPS(051600) 등이 있으며, 원자력 발전과 관련된 사업을 영위하는 우리기술(032820), 오르비텍(046120)도 수혜주로 거론되고 있다. 오텍(067170), 대유위니아(071460), 신일산업(002700) 등은 에어컨 및 선풍기 판매 증가로 실적 성장이 예상된다.

초열대야 현상으로 심야 매출이 증가하는 BGF리테일(282330)과 GS리테일(007070)도 무더위 수혜주에 포함된다. 편의점주는 일반적으로 2~3분기에 매출이 증가하기 때문에 성수기로 본다.

한경탐사봇은 무더위 수혜주의 올해 실적과 PER(주가수익배율)를 탐색해봤다. 에어컨 판매 업체 오텍이 올해 예상 실적 기준 PER가 6.04배로 가장 저평가된 기업으로 조사됐다. 신일산업(10.73배), 한전KPS(11.71배), 대유위니아(12.07배), GS리테일(16.75배) 등이 뒤를 이었다.

◆ 오텍, 에어컨 성장세+저평가

오텍은 에어컨 사업부 성장에 따라 올해 실적이 개선될 것으로 전망된다. 오텍은 올해 영업이익은 전년 대비 27.4% 증가한 464억원을 기록할 것으로 예상된다. 같은 기간 매출액과 당기순이익은 각각 17.8%, 29.0% 늘어난 9710억원, 329억원으로 집계될 전망이다.

오텍은 성수기 진입에 따라 에어컨 사업부 성장이 기대된다. 또 오텍은 온라인 가전제품 시장으로 진출해 관련 판매채널 강화를 추진하고 있다. 판매채널 다각화는 가정용 에어컨의 시장점유율 상승으로 이어질 것이라는 평가다. 다만 최근 주가가 1만2000원 전후 가격에서 거래되면서 PER는 6배 수준까지 내려갔다. 특히 국내 가전 업체(코웨이, 대유위니아 등)의 평균 PER 13배에 비해 저평가 상태다.

오텍은 종속회사들의 성장이 기대된다.. 오텍의 주요 종속회사 가운데 오텍캐리어는 에어컨을 전문 생산하는 기업이다. 특히 오텍캐리어의 국내 에어컨 시장점유율 22.9%로 3위를 기록하고 있다. 오텍은 지난 2011년 미국 캐리어의 한국법인 경영권을 인수했다. 인수 당시 오텍캐리어는 2008년부터 2010년까지 3년 연속 적자를 기록한 기업이었다.

오텍은 오텍캐리어에 대해 연구 개발 투자를 진행하면서 차별화된 기술 확보에 집중했다. 그 결과 오텍캐리어의 영업이익은 2012년 3억7000만원에서 지난해 254억5000만원으로 수직 상승했고, 오텍의 실적 급증에 큰 기여를 했다.

오텍캐리어는 1985년 대우와 미국의 캐리어사가 합자하여 설립한 이후 1987년부터 에어컨을 생산, 판매하기 시작했다. 오텍캐리어는 가정용 및 경상업용 영업을 담당하는 에어컨 사업부문과 시스템 에어컨 및 산업용 공조기 영업을 담당하는 시스템 사업부문으로 구성된다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[015760,한국전력]

#종목[051600,한국KPS]

#종목[032820,우리기술]

#종목[046120,오르비텍]

#종목[067170,오텍]

#종목[071460,대유위니아]

#종목[002700,신일산업]

#종목[282330,BGF리테일]

#종목[007070,GS리테일]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>