Update2024.11.05 화

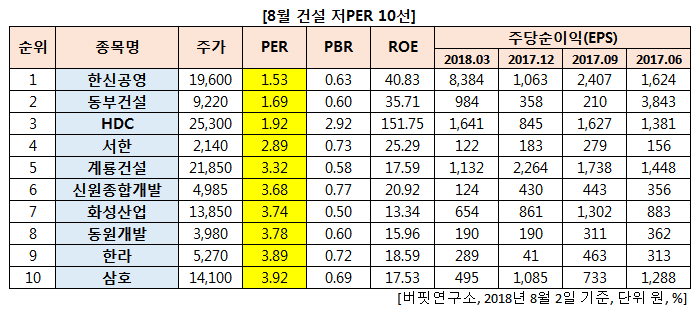

[버핏연구소=로봇 기자] 8월 건설 업종에서 PER(주가순자산비율)이 가장 낮은 기업은 한신공영(1.53배)이다. 이어 동부건설(1.69배), HDC(1.92배), 서한(2.89배)이 뒤를 이었다.

한국건설산업연구원(원장 이상호)이 2일 발표한 ‘7월 건설기업 경기실사지수(CBSI)’에 따르면 전월과 동일한 81.9로 집계된데 이어 8월 전망도 7월보다 소폭 하락한 수준에 머물 것으로 예상됐다.

건산연 박철한 부연구위원은 “통상 발주 감소하는 계절적인 요인으로 지수가 2~5p 정도 하락하는 것이 일반적이나, 지난 5월(-0.7p)과 6월(-2.6p) 2개월 연속 감소한데 따른 통계적 반등 효과로 하락하지는 않은 것으로 나타났다”며 “다만, 신규 공사수주 지수가 전월 대비 12.4p 감소하고, 건설공사 기성 지수도 10.8p나 하락해 실질적으로 물량 상황은 전월 보다 악화됐다”고 분석, 건설경기의 지속 하락을 우려했다.

robot@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------------------

[공지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>