Update2026.05.25 월

[한경탐사봇] 미국 애플이 시가총액 1조달러(약 1125조원)를 돌파하자 애플에 부품을 공급하는 국내 관련주들에 대한 기대감도 커지고 있다. 애플 관련주 가운데 비에이치(090460)가 PER(주가수익배율)이 8.72배로 가장 저평가 받고 있다.

◆ 애플 시가총액 1조달러 돌파, 2Q 호실적 영향

지난 2일(현지시각) 애플은 민간기업 최초로 시가총액 1조달러(약 1125조원)을 돌파했다. 애플의 2분기 매출액은 전년 동기 대비 17% 증가한 532억6500만달러(59조6568억원)를 기록했다. 같은 기간 애플의 순이익은 32% 늘어난 115억1900만달러(12조9013억원)으로 집계됐다. 아이폰 판매량이 기존 전망치인 4200만대에 미치지 못한 4130만대를 판매했음에도 불구하고 아이폰의 평균 판매 가격(ASP)이 724달러로 예상치(693달러)를 상회하면서 호실적을 기록했다.

또 아이폰뿐만 아니라 비스마트폰 부문에서도 성장세가 이어지면서 성장동력을 확보했다는 평가다. 애플워치, 에어팟 등 기타기기 매출은 전년 동기 대비 37% 증가한 37억4000만달러(약 4조1800억원)를 기록했다. 또 앱스토어, 애플뮤직 등 서비스 부문 매출은 95억5000만달러(약 10조 6760억원)로 31% 늘었다.

◆ 애플 관련주 주가 반등 전망

애플을 비롯한 스마트폰 시장의 성장세 둔화 전망이 대세를 이뤘다. 이에 국내 애플 관련주들의 주가 하락이 이어졌다. 그러나 애플의 2분기 호실적 발표 이후 국내 관련주들의 주가가 반등할 전망이다.

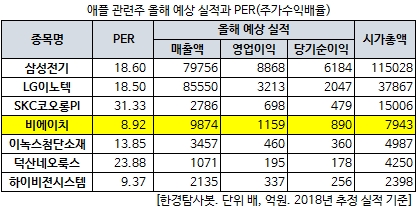

국내 주식시장에 상장된 애플 관련주로는 삼성전기(009150), LG이노텍(011070), SKC코오롱PI(178920), 비에이치, 이녹스첨단소재(272290), 덕산네오룩스(213420), 하이비젼시스템(126700) 등이 있다. 이들 기업은 대부분 애플의 「아이폰X」의 부품을 제조하면서 관련주로 형성하고 있다. 애플 아이폰X 판매량에 따라 실적에 영향을 받는 특징이 있다. 애플의 아이폰X는 출고가가 150만원 안팎의 비싼 가격에도 불구하고 꾸준히 판매가 유지되면서 애플의 2분기 호실적으로 이어졌다.

한경탐사봇은 애플 관련주의 올해 실적과 PER를 탐색해봤다. 연성회로기판(FPCB)을 만드는 비에이치가 올해 예상 실적 기준 PER가 8.92배로 가장 저평가된 기업으로 조사됐다. 하이비젼시스템(9.37배), 이녹스첨단소재(13.85배), LG이노텍(18.50배)이 뒤를 이었다.

◆ 비에이치, 하반기 실적 모멘텀 보유

비에이치의 2분기 실적은 전망치 대비 부진했다. 다만 하반기 이후 강한 실적 모멘텀을 통해 실적 성장이 전망된다.

지난 3일 비에이치는 2분기 연결기준 영업이익이 전년 동기 대비 5.5% 감소한 95억원을 기록했다고 공시했다. 같은 기간 매출액은 14.6% 증가한 1357억원으로 잠정 집계됐다. 이는 시장 컨센서스인 1589억원, 130억원을 크게 하회한 수준이다.

국내 고객사의 플래그십 모델향 공급 물량 감소로 매출액이 크게 부진했고, 이에 수익성도 덩달아 부진한 것으로 나타났다. 여기에 북미 고객사의 하반기 신모델의 공급이 본격화되지 않으면서 실적 부진이 이어졌다는 평가다.

비에이치는 애플의 연성회로기판 및 경연성인쇄회로기판(RFPCB) 부품을 제공하고 있다. 최근 애플에 경연성인쇄회로기판을 공급하는 업체들간의 경쟁이 둔화되면서 비에이치의 점유율이 상승할 것으로 전망된다. 기존 40%이던 공급 점유율은 50%까지 상승할 것으로 예상되는 만큼 비에이치의 하반기 실적이 기대된다.

애플향 신제품 효과는 올해 하반기에 극대화된다. 올해 하반기 출시되는 애플의 신규 시리즈에 OLED 모델이 2개로 확대되면서 비에이치의 실적 수혜가 예상된다. 또 애플이 하반기에 대화면 6.5인치 모델을 선보일 가능성이 높은 점도 긍정적잉다. 신제품 스마트폰의 화면이 커질 경우 평균 판매단가가 높아지기 때문에 비에이치의 실적 성장에 큰 기여를 한다는 평가다. 올해 비에이치의 예상 매출액과 영업이익은 전년 대비 각각 42.83%, 53.10% 증가한 9874억원, 1159억원을 기록할 것으로 전망된다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[009150,삼성전기]

#종목[011070,LG이노텍]

#종목[178920,SKC코오롱PI]

#종목[090460,비에이치]

#종목[272290,이녹스첨단소재]

#종목[213420,덕산네오룩스]

#종목[126700,하이비젼시스템]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>