Update2026.05.25 월

[한경탐사봇] 연일 이어지는 폭염에 7일 국회에서 열린 당정청 협의에서 전기요금에 대한 부담을 줄이기 위해 7, 8월 두 달간 '누진제'를 완화하기로 했다. 전기요금이 관심사로 떠오르면서 연관 단어인 ‘스마트그리드’가 이시각 핫 키워드로 뜨고 있다.

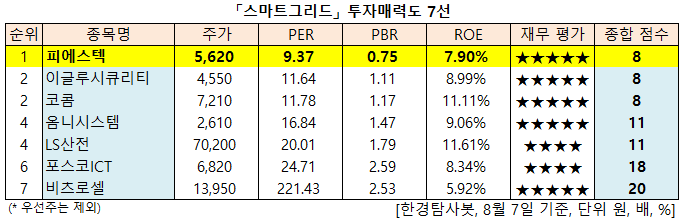

스마트그리드 ‘똑똑한’을 뜻하는 ‘스마트'(Smart)와 전기, 가스 등의 공급용 배급망, 전력망이란 뜻의 ‘그리드'(Grid)가 합쳐진 단어로 차세대 전력망, 지능형 전력망으로 불린다. 전기, 정보통신 기술을 활용하여 전력망을 지능화, 고도화해 고품질 전력서비스를 제공하고 에너지 이용 효율을 극대화한다는 장점을 가지고 있다. 한경탐사봇 조사 결과 스마트 그리드 관련주 가운데 투자 매력도가 가장 높은 종목은 피에스텍(8점)이었다. 이글루시큐리티(8점), 코콤(8점)이 같은 점수를 부여받았지만 PER(주가수익비율), PBR(주가순자산배수)이 가장 낮은 종목은 피에스텍이었다. 옴니시스템(11점), LS산전(11점)이 뒤를 이었다.

◆ PER 한자리수

피에스텍의 PER은 9.37배로 동일 업종 평균 PER 27.41배에 비해 낮은 편이다. PBR은 0.75배로 ‘스마트그리드’ 주 중 가장 낮다. ROE(자기자본이익률)는 7.90%이다.

K-IFRS 연결기준 올해 피에스텍의 예상 매출액과 영업이익은 714억원, 87억원으로 전년비 각각 0.8%, 6.8%가 개선될 전망이다. 아파트 신규 분양 물량이 감소하는 가운데도 세대당 수주금액이 증가하고 있어 앞으로 긍정적인 영업실적이 예상된다. 또 지난해 피에스텍의 전력기기 부문 영업이익률은 15.8%로 경쟁사인 옴니시스템 3.7%, 누리텔레콤 3.1%에 비해 우위에 있다.

[사진=피에스텍 홈페이지]

◆전력 계량기 시장 1위 기업

피에스텍은 B2B 전력 계량기 시장에서 55% 점유율을 차지해 1위를 기록하고 있다. 지난해 피에스텍의 생산실적은 183만7000대로 경쟁업체인 옴니시스템의 97만6000대, 누리텔레콤의 97만8000대에 비해 약 1.8배정도 높았다. 국내 전력량계 업체 중 가장 많은 생산실적과 가장 큰 규모의 생산능력을 갖추고 있기 때문에, 앞으로 한전의 스마트미터(AMI) 전국망 구축 본격화로 피에스텍의 수혜가 예상된다.

피에스텍은 1948년 설립된 전력기기 및 자동차부품 전문 업체로 1991년 코스닥에 상장했다. 매출액 비중은 전력기기 91%, 자동차 부품 9%이다.

피에스텍의 계량계측사업부문. [사진=피에스텍 홈페이지]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[002230,피에스텍]

#종목[067920,이글루시큐리티]

#종목[015710,코콤]

#종목[057540,옴니시스템]

#종목[010120,LS산전]

#종목[022100,포스코ICT]

#종목[082920,비츠로셀]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>