Update2026.05.25 월

[한경탐사봇] 여행주들이 성수기인 여름휴가철에도 불구하고 여행주들의 주가가 지지부진한 모습을 보이고 있다. 7일 모두투어(080160)는 52주 신저가를 기록했다.

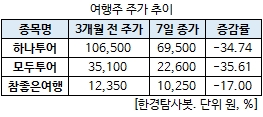

이날 모두투어의 주가는 전날 종가와 같은 2만2600원에 장을 마감했다. 장중 한 때 2만2250원까지 하락하며 52주 신저가를 기록했다. 모두투어는 3개월 동안 주가가 35.61% 하락했다. 또다른 여행주인 하나투어(039130)와 참좋은여행(094850)도 주가가 지지부진한 모습이다. 이들도 3개월 동안 주가가 각각 34.74%, 17.00% 하락했다. 하나투어는 지난 3일 주가가 6만8300원까지 하락하며 52주 신저가를 기록했다.

◆ 폭염에 지진·폭우 대내외 악재 발생...실적 부진까지

일반적으로 7월과 8월에 휴가철을 떠나는 인구가 증가하면서 본격적인 실적 개선이 이어진다. 그러나 여름 성수기에 111년 만의 폭염으로 국내 여행 인구가 줄어들었고, 7월에는 지진과 태풍이, 8월에는 동남아(태국, 미얀마 등)에서 홍수까지 발생하는 등 대내외 악재가 겹쳤다.

7일 관련업계에 따르면 지난 1일까지 동해안 93개 해수욕장을 찾은 피서객 수는 지난해 같은 기간보다 14.5% 감소한 658만명을 기록했다. 유례없는 더위로 인해 실외 활동보다는 테마 쇼핑몰, 대형마트 등 실내 활동을 즐기는 인구가 더 증가했다.

또 여행업체들의 주요 지역에서 자연 재해가 발생하면서 여행 심리가 위축된 것이 가장 큰 문제다. 여기에 올림픽이나 월드컵, 지방선거 등 이벤트가 겹칠 경우 여행 업황은 악화되는데 올해는 3가지 이벤트가 모두 겹쳤다.

2분기 실적을 발표하지 않은 참좋은여행을 제외하고 하나투어와 모두투어의 2분기 잠정 실적은 부진했다.

하나투어는 지난 1일 2분기 연결기준 영업이익이 전년 동기 대비 15.92% 감소한 48억원을 기록했다고 공시했다. 같은 기간 매출액은 5.89% 증가한 1967억원으로 집계됐으며, 당기순이익 26억원으로 흑자전환했다.

모두투어도 같은 날 부진한 2분기 실적을 발표했다. 모두투어는 2분기 연결기준 영업이익이 전년 동기 대비 45.63% 감소한 40억원을 기록했다고 공시했다. 같은 기간 매출액과 당기순이익은 각각 0.84%, 52.03% 줄어든 834억원, 29억원으로 잠정 집계됐다.

◆ 남은 하반기, 실적 개선 가능성 낮아

관련업계는 하반기에도 여행업체의 실적 개선 시그널이 크지 않다고 평가했다. 일본과 동남아 등 여행업체들의 주요 국가에서 자연재해 복구가 이어지고 있기 때문에 적어도 8월 말까지는 상승하기 어려울 전망이다.

7월 전체 송출객은 하나투어와 모두투어가 전년 동기 대비 각각 8%, 10% 줄었다. 패키지(PKG) 송출객은 하나투어가 14%, 모두투어가 7% 각각 감소했다. 패키지 예약 증감률도 지난해와 비교했을 때 하나투어가 8, 9, 10월 각각 3%, 5%, 12% 줄고 모두투어는 각각 1%, 8%, 11% 감소한 것으로 나타났다.

또 추석 연휴가 끼어 있는 9월 패키지 예약 증가율이 모두 감소세를 보이고 있다. 지난해 추석연휴는 최장 10일까지 늘릴 수 있어 역기저효과까지 우려되고 있는 상황이다.

성수기를 앞두고 여행사가 미리 확보해둔 항공권과 호텔 객실을 소진하기 어려운 만큼 추가적인 실적 하락 가능성도 배제하지 않고 있다. 특히 여행사들은 최대 성수기인 7~9월 여행상품을 바짝 많이 판매하고자 이미 항공권과 호텔객실 등의 공급을 재고부담을 지는 조건으로 더 싸게, 더 많이 「그룹블럭」 방식으로 받아왔기 때문에 여행상품을 저렴하게 판매해 공급을 소진하는 전략을 취할 것으로 보인다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[039130,하나투어]

#종목[080160,모두투어]

#종목[094850,참좋은여행]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>