Update2026.02.24 화

[한경탐사봇] 파라다이스(034230)와 GKL(114090) 등 외국인 카지노 관련주들은 중국인 방문객에 따라 실적 여부가 결정된다. 중국 정부의 사드(THAAD·고고도미사일방어체계) 보복 이후 어려움을 겪은 외국인 카지노 업체들은 중국인 방문객 회복 여부에 따라 실적이 결정될 것으로 전망된다.

외국인 카지노 업체들은 2분기 실적 발표 이후 중국인 VIP가 감소해 실적 반등이 이뤄지지 않았다는 우려감이 커지고 있는 상황이다.

◆ 2Q 실적 개선, 중국인 VIP 감소 이어져

파라다이스와 GKL의 2분기 실적이 지난해 같은 기간 보다 개선된 것으로 나타났다. 다만 중국인 VIP의 감소세는 이어졌다는 평가다.

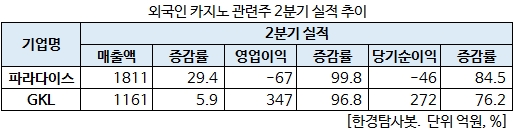

9일 관련업계에 따르면 파라다이스는 지난 2분기 연결기준 영업손실 67억원으로 적자가 이어졌으나, 전년 동기 대비 99.8% 개선된 것으로 나타났다. 같은 기간 매출액은 29.4% 증가한 1811억원, 당기순손실 46억원으로 전년 대비 84.5% 개선됐다.

그러나 파라다이스의 2분기 실적은 실적 컨센서스를 하회한 것으로 나타났다. 기존 파라다이스의 2분기 전망치는 39억원으로 약 100억원의 차이를 보였다.

GKL은 2분기 비용 통제를 통해 실적 개선이 이어졌다. GKL은 2분기에 인건비, 프로모션비, 기타 판관비 등의 비용 감소로 시장 컨센서스를 상회한 것으로 나타났다. GKL의 2분기 영업이익은 전년 동기 대비 96.8% 증가한 347억원을 기록했다. 같은 기간 매출액과 당기순이익은 각각 5.9%, 76.2% 늘어난 1161억원, 272억원으로 잠정 집계됐다. GKL의 2분기 실적은 컨센서스(312억원)를 상회했다.

◆ 중국인 VIP 회복이 관건

와국인 카지노 업체의 주요 고객인 중국인 VIP가 사드 보복 이후 감소세를 나타내면서 실적 부진 우려감이 높아졌다. 파라다이스 1분기 보고서에 따르면 드랍액은 VIP 고객이 84.0%, Mass(개인) 고객 16.0%를 차지하고 있다. 즉, 전체 매출에서 VIP가 차지하는 비중이 높다는 뜻이다.

전체 매출 가운데 가장 높은 비중을 차지하는 중국인 VIP의 회복은 언제쯤 가능할까?

지난달 문화체육관광부가 발표한 「2018 카지노 통계」에 따르면 지난해 외국인 카지노 이용객은 221만6459명으로 2016년(236만2544명) 대비 6.2% 감소했다. 2014년 296만1833명으로 최고치를 기록한 이후 3년 연속 감소하고 있다. 다만 전체 외국인 관광객 가운데 카지노 이용객이 차지하는 비중은 16.6%로 전년 대비 2.9%p 증가했다. 지난 2013년 22.2%를 기록한 이후 3년 연속 감소세를 보였으나, 다시 개선세로 전환됐다.

올해는 중국인 관광객 수가 회복되면서 카지노 이용객이 증가할 것으로 전망됐다. 중국인 관광객은 감소하고 있으나, 카지노 이용객의 감소는 적기 때문이다.

그러나 외국인 카지노 업체의 실적에 가장 큰 부분을 차지하는 중국인 VIP가 줄면서 실적 개선 속도는 더뎌지고 있다. 실제로 올해 상반기 중국인 VIP의 테이블 드롭액은 3253억원으로 전년 동기 대비 30% 이상 감소했다. 특히 중국인 VIP는 지난해 2분기 이후 감소세가 이어지고 있다. 드롭액은 테이블에서 고객이 칩 구입을 위해 지불한 금액을 뜻한다. 드롭액이 높으면 높을수록 외국인 카지노 업체들의 매출액이 증가한다.

당분간 중국인 VIP 감소세는 이어질 것으로 전망된다. 중국 정부가 반부패 정책으로 외국인 카지노를 금지하는 정책을 펼치고 있기 때문이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[034230,파라다이스]

#종목[114090,GKL]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>