Update2026.05.25 월

[한경탐사봇] '세기의 펀드 매니저' 피터 린치는 "장례 서비스업, 폐기물 처리업 처럼 음울한 사업을 하는 기업이 고수익을 가져다 준다"고 조언하고 있다. 대중이 선호하는 화려한 첨단 기업 보다는 소외된 곳에서 소박하고 음울한 비즈니스를 하는 기업이 오히려 실적이 우량하고 저평가돼 있는 경우가 적지 않다는 것이다.

피터 린치가 말한 '음울한 비즈니스'에 해당하는 폐기물 처리업이 뜨고 있다. 정부가 환경 보존을 위해 기업과 개인의 폐기물 남용을 강력히 규제하면서 폐기물 처리업은 돈 버는 유망 산업으로 업그레이드되고 있다.

폐기물 처리업은 모멘텀도 타고 있다. 6년만에 강력 태풍 솔릭이 조만간 전남 목포와 강원 속초를 관통할 예정이라는 보도가 나오면서 폐기물 처리업이 수헤주로 뜨고 있다.

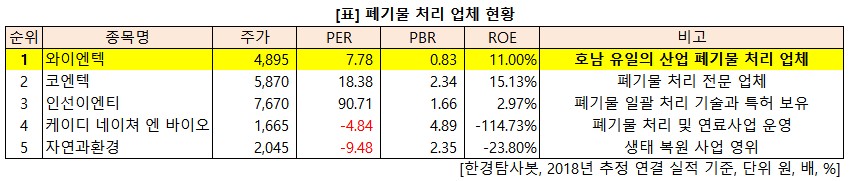

한경탐사봇의 탐색 결과 폐기물 처리 기업 가운데 저PER 1위는 와이엔텍(7.78배)이었다. 코엔텍(18.38배), 인선이엔티(90.71배)가 뒤를 이었다.

◆ 와이엔텍, 유일한 한자리수 PER

와이엔텍은 폐기물 처리 기업 가운데 유일하게 한자리수 PER(7.78배)을 기록하고 있다. 와이엔텍의 PER이 낮은 이유는 실적이 개선되고 있기 때문이다. 이 회사의 올해 예상 실적을 살펴보면 매출액 860억원, 영업이익 148억원, (지배지분) 순이익 120억원으로 전년비 각각 11.4%, 20.8%, 10.4% 증가할 전망이다(K-IFRS 연결 기준). 올해 추정 ROE는 11%이다.

와이엔텍의 강점은 호남 유일의 폐기물 소각, 매립 기업으로 이 지역에서 독점적 지위를 갖고 있다는 점이다. 이 지역의 폐기물 매립장은 지속적으로 감소하는 반면 매립 폐기물은 증가하면서 와이엔텍은 향후에도 실적 개선이 기대된다.

와이엔텍의 환경 사업 부문. [이미지=와이엔텍]

◆ 2분기 영업이익 36억으로 전년 동기 대비 41%↑

와이엔텍의 2분기 연결기준 매출액과 영업이익은 각각 187억6000만원, 36억6000만원으로 전년 동기 187억1000만원, 25억8000만원 대비 24.5%와 41.4%가 증가했다.

[사진 = 와이엔텍 홈페이지]

와이엔텍은 1990년 설립돼 2005년 코스닥에 상장했다. 자회사이자 해운사인 비에스쉬핑(지분 100%)의 실적도 양호하다. 매출액 비중은 폐기물 처리업(30.0%), 해운업(35.1%), 레미콘(12.4%), 골프장(14.0%), 기타(8.5%)이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[067900,와이엔텍]

#종목[029960,코엔텍]

#종목[060150,인선이엔티]

#종목[072520,케이티 네이쳐 엔 바이오]

#종목[043910,자연과환경]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>