Update2025.01.16 목

[한경탐사봇] 최근 정제마진이 급등하면서 SK이노베이션(096770), S-Oil(010950), GS(078930) 등 주요 주요 정유주들의 하반기 실적 성장에 대한 기대감이 높아졌다.

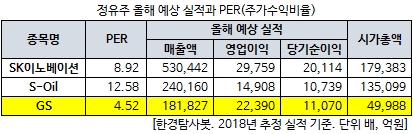

한경탐사봇이 정유3사의 올해 추정 실적을 바탕으로 PER(주가수익비율)을 조사한 결과 GS의 PER가 4.52배로 가장 낮았다. SK이노베이션(8.92배), S-Oil(12.58배)이 뒤를 이었다.

◆ GS, 실적 안정화에도 주가는 부진...저평가

GS의 2분기 실적이 기대치에 부합하는 등 실적 안정화가 이어지고 있음에도 불구하고 환율 및 유가 변동에 대한 우려감에 주가는 지지부진한 모습이다.

22일 GS는 전일대비 1.28% 하락한 5만3800원에 장을 마감했다. GS의 종가는 지난해 8월 31일 고점(7만2200원) 대비 25.48% 하락한 수치다.

최근 1년간의 GS 주가 추이. [이미지=네이버]

GS의 주가 하락은 GS에너지를 통해 정유 사업을 영위하는 GS칼텍스에 대한 우려감 때문으로 풀이된다. 여기에 관련 자회사들이 2분기 비수기인 점이 주가 하락을 키운 것으로 해석된다.

그럼에도 불구하고 GS의 2분기 실적이 기대를 충족했다.

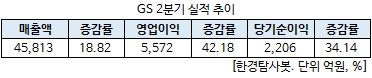

GS의 2분기 연결기준 영업이익은 전년 동기 대비 42.18% 증가한 5572억원을 기록했다. 같은 기간 매출액과 당기순이익은 각각 18.82%, 34.14% 늘어난 4조5813억원, 2206억원으로 집계됐다.

이익 기여도가 높은 GS칼텍스(순이익 기여도 61%)가 실적 호조를 이끌었고, 화재사고로 지난 3분기부터 정지되었던 고도화설비가 재가동되면서 호실적을 이끌었다. 여기에 유가 상승이 이어지면서 재고이익 증가로 실적을 견인했다.

2분기 시장 기대치를 충족했고 GS의 하반기 실적에 대한 기대감이 높아진 상황에서 GS의 현재 주가는 저평가 상태로 평가된다. 올해 예상 실적 기준으로 GS의 PER는 4.52배로 경쟁 업체 대비 저평가 상태다.

올해 GS의 연결기준 영업이익은 전년 대비 8.10% 증가한 2조2390억원을 기록할 것으로 전망된다. 같은 기간 매출액과 당기순이익은 각각 12.17%, 1.38% 늘어난 16조2099억원, 1조919억원을 기록할 것으로 예상된다.

◆ 정제마진 개선, 하반기 기대감↑

상반기 국제 유가는 미국과 중국 간 무역분쟁과 미국의 이란 제재 영향으로 급등했다. 최근 국제 유가가 다시 약보합세로 전환되고 있다. 국제 유가가 하락이 예상되는 가운데 GS의 하반기 기대감은 점차 커지고 있다. 이유는 7월 이후 정제마진이 개선되고 있기 때문이다.

22일 정유업계에 따르면 싱가포르 복합정제마진은 지난 15일 기준 배럴당 7.99달러를 기록했다. 지난 6월 4주 평균 값이 4.1달러였는데, 두 달 만에 2배 가량 상승했다. 지난 3월 첫째주 기록한 배럴당 7.6달러 이후 4개월 만에 최고점을 기록했다.

정제마진은 석유 제품 가격에서 운용비용, 원유 가격 등을 뺀 수치를 뜻한다. 정제마진이 개선될 경우 정유사의 수익성 향상으로 이어진다.

특히 수요가 증가하는 상황에서 정제설비가 부족해 정제마진 개선으로 이어졌다는 평가다. 전세계 기준으로 정제설비 가동률이 84%에 그치고 있다. 성수기로 꼽히는 여름철 수요 확대도 긍정적이다.

또 아시아 국가의 유가 공급 부족 현상이 이어져, 당분간 정제마진 개선세가 지속될 것으로 예상된다. 관련업계에서는 산둥지역 소규모정제설비의 가동률이 하락한 점이 가장 큰 영향을 미친 것으로 해석하고 있다.

GS 경유. [사진=GS칼텍스]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[078930,GS]

#종목[096770,SK이노베이션]

#종목[010950,S-Oil]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>