Update2026.05.25 월

[한경탐사봇] 최근 실업률이 증가하는 등 경기 침체가 장기화되고 있다. 특히 소비를 주도하는 20~30대 젊은 층의 취업률이 낮아지면서 경기침체가 당분간 지속될 것으로 전망돼 '경기 불황 수혜주'인 소주 관련주에 대한 관심이 커지고 있다.

한경탐사봇이 소주 관련주들의 올해 추정 실적을 바탕으로 PER(주가수익비율)을 조사한 결과 무학(033920)이 저PER 1위(20.31배)를 기록했다. 하이트진로(000080)(21.08배), 롯데칠성(005300)(32.14배)이 뒤를 이었다.

◆ 무학, 주력 지역에서 경쟁 심화...적자전환

부산, 경남 지역을 기반으로 한 무학은 '좋은데이'와 '화이트소주' 등을 판매하고 있다. 전국 광역단체를 중심으로 10개 소주제조사를 보유하면서 전국적으로 소주 판매에 나서고 있다.

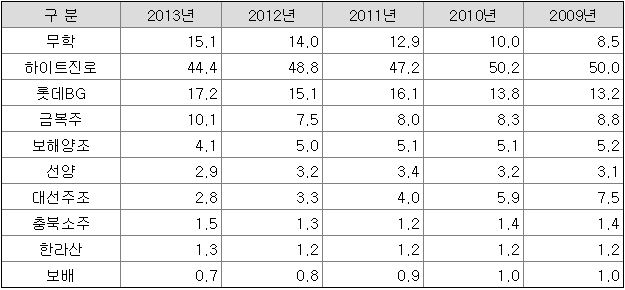

특히 무학은 소주시장에서 좋은데이 판매가 늘면서 소주시장 점유율이 증가하고 있다. 무학의 점유율은 2010년 10%에서 2013년 15.1%로 확대돼, 하이트진로, 롯데칠성에 이어 3위를 기록했다.

소주시장 점유율. [자료=한국주류산업협회]

그러나 지난 2015년 이후 하이트진로가 비수도권 영업 확대를 위해 경남지역 진출을 추진하면서 무학의 주력판매 지역 판매량이 하락세를 기록중이다. 무학의 주력 판매 지역인 부산에서 소주 점유율이 75%에 달했으나, 최근에는 50% 아래로 하락해 경쟁력이 약화되고 있다.

경쟁 심화로 소주 판매량이 줄어들면서 매출액이 감소했다. 무학의 전체 매출 가운데 소주 판매가 차지 하는 비중이 높기 때문에 판매량은 실적 변동에 큰 영향을 준다.

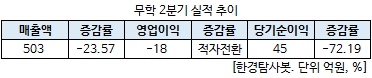

매출 감소의 영향으로 고정비 부담이 증가해 적자전환했다. 또 무학은 경남 지역의 점유율 방어를 위한 마케팅 증가와 서울 및 수도권 지역에 진출을 시도하면서 판촉 활동에 따른 비용이 발생했다.

무학은 2분기 연결기준 영업손실 18억원으로 적자전환했다. 같은 기간 매출액과 당기순이익은 전년 동기 대비 각각 23.57%, 72.19% 감소한 503억원, 45억원으로 집계됐다.

무학의 실적 회복을 위해서는 부산 및 경남지역의 점유율을 다시 반등시키고, 적극 추진하고 있는 수도권 지역에서 하이트진로(참이슬), 롯데칠성(처음처럼)의 경쟁을 이겨내 의미있는 점유율을 달성해야 실적 성장이 가능할 것이다. 또 기존 중국과 홍콩, 대만 등 중화권, 일본, 미주지역이 주요 수출 대상 지역이었지만 최근에는 몽골, 싱가포르, 말레이시아, 베트남, 캄보디아, 인도네시아, 미얀마, 라오스, 호주와 뉴질랜드 등지로 확대하면서 해외 수출이 증가가 기대된다.

무학 좋은데이. [사진=무학]

◆ 장기 불황에 소주 판매량 증가

불황이 장기화 될 경우 소주 판매량이 증가한다. 최근 청년 실업이 이슈로 떠오르면서 경기 불황이 앞으로 더 이어질 것이란 전망이다.

통계청에 따르면 지난해 소주 내수량은 전년 대비 0.5% 증가한 130만9000㎘로 나타났다. 이는 소주 36억3600만명이 판매된 수치다. 소주 내수량은 2011년 11만㎘에서 2014년 126만㎘로 상승했고, 지난해까지 상승세가 이어졌다는 평가다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[033920,무학]

#종목[000080,하이트진로]

#종목[005300,롯데칠성]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>