Update2026.05.25 월

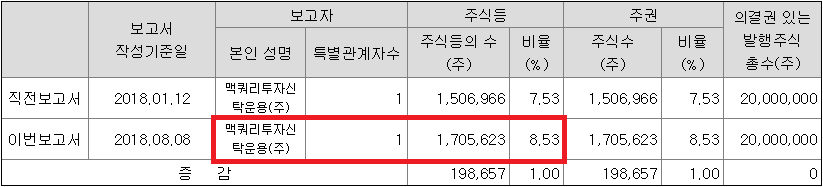

[한경탐사봇] 맥쿼리투자신탁운용이 적자전환한 에스엠코어(007820)의 지분을 확대했다.

한경탐사봇의 탐색 결과 맥쿼리투자신탁운용은 에스엠코어의 주식 150만6966주(7.53%)에서 170만5623주(8.53%)로 19만8657주(1.00%) 확대했다고 공시했다. 맥쿼리투자신탁운용은 최대주주인 SK(034730)(43.82%)에 이어 2대주주를 유지했다.

맥쿼리투자신탁운용은 지난해 12월 14일 에스엠코어의 보유 지분을 5% 넘긴 이후 5차례에 걸쳐 지분을 꾸준히 확대했다.

지난해 1년 수익률 34.17%로 1위를 기록한 맥쿼리투자신탁운용이 에스엠코어를 주목하는 이유는 무엇일까?

◆ 에스엠코어, SK그룹 편입 후 수주 확대...내년 실적 개선 전망

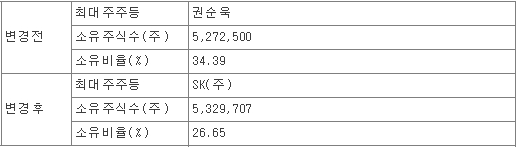

에스엠코어는 지난해 1월 SK그룹에 인수됐다. 제3자배장 유상증자 신주인수 및 자기주식매매 계약 체결로 기존 최대주주였던 권순옥(34.39%)에서 SK(034730)(26.65%)로 최대주주가 변경됐다.

그동안 에스엠코어의 수주 지속 여부에 대한 우려감이 높아졌으나, SK그룹에 편입된 이후 SK하이닉스(000660), SK텔레콤(017670), SK이노베이션(096770) 등 계열사에 수주 확대 기대감이 높아졌다.

[자료=전자공시시스템]

당시 에스엠코어의 주가는 급등세를 나타내기도 했다. 2016년 말 1만원 수준이었던 에스엠코어의 주가는 1월 SK의 인수 이후 약 40% 상승했다. 지난해 6월 1만8600원까지 올라 사상 최고가를 기록하기도 했다.

다만 지난해 상반기 에스엠코어의 수주는 SK케미칼(285130) 울산공장 자동화창고 구축공사에서 64억원, SK하이닉스 테스트 물량에 그쳤다. 기대했던 SK그룹 계열사향 수주가 지연되면서 에스엠코어의 주가는 다시 하락세를 탔다.

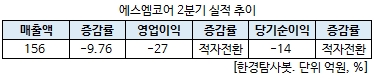

에스엠코어의 수주 공백은 2분기 적자전환으로 이어졌다.

에스엠코어는 2분기 연결기준 영업손실 27억원으로 적자전환했다. 같은 기간 매출액은 전년 동기 대비 9.76% 감소한 156억원을 기록했으며, 당기순손실 14억원으로 적자전환했다.

그러나 최근 6월 말 이후 에스엠코어는 6건의 수주 공시를 했다. 그 가운데 총 4건이 SK하이닉스에서 수주가 나왔다. SK하이닉스향 계약금액은 186억원 규모로 지난해 매출액 대비 25.68%에 해당된다. 수주 대부분이 인프라 구축을 위한 설비투자가 목적이다.

[사진=SK]

본격적으로 SK그룹향 수주가 늘어나고 있기 때문에 내년 이후 큰 폭의 실적 개선이 기대된다. 평균 공사 기간이 1년 미만이기 때문에 대부분 연내 매출 인식이 가능하다.

SK그룹은 매년 10조원 이상의 설비투자를 지속하고 있는 것으로 알려졌다. 특히 SK하이닉스의 자동화 시스템 관련 수주 규모를 1800억원 안팎으로 예상하고 있다.

◆ 에스엠코어, 스마트팩토리 시장 확대 수혜주

에스엠코어는 자동화물류시스템에 필요한 자동화 설비 제작 업체다. 에스엠코어는 1972년 국내 최초로 자동화 창고 시스템을 도입한 이후 물류 자동화 산업을 선도하고 있다.

에스엠코어는 국내 기업 가운데 유일하게 해외시장에서 공장 자동화 턴키 수주가 가능한 자동화 전문기업으로 알려졌다. 해마다 에스엠코어의 자동화설비 수출은 증가하는 추세다.

자동화 장비. [사진=에스엠코어]

최근 최저임금 인상에 따라 스마트팩토리 시장이 주목받는 가운데 에스엠코어의 수헤가 예상된다. 인건비 증가에 대한 부담을 줄이기 위해 자동화 장비에 관심이 높아지기 때문이다.

관련 업계에 따르면 스마트팩토리 시장규모는 2015년 약 177조에서 2020년 약 437조까지 년 평균 20%씩 성장할 것으로 보고 있다.

스마트팩토리는 설계 · 개발, 제조 및 유통 · 물류 등 생산 과정에 디지털 자동화 솔루션이 결합된 정보통신기술(ICT)을 적용하여 생산성, 품질, 고객만족도를 향상시키는 지능형 생산공장을 뜻한다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[007820,에스엠코어]

#종목[034730,SK]

#종목[000660,SK하이닉스]

#종목[017670,SK텔레콤]

#종목[096770,SK이노베이션]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>