Update2026.01.14 수

[버핏연구소=이정법 기자] 국내 개인방송 점유율 1위 기업 아프리카TV의 주가가 2개월째 하락세다.

한경탐사봇의 탐색 결과 아프리카TV는 지난 13일 기관과 외국인의 대량 매도를 동반하면서 3만4000원으로 올해 최저점을 찍었다. 올해 최고치(5만6000원. 7월 13일) 대비 64%.7% 하락했다. 지난 6월 월드컵 중계 종료에 기인하는 조정이라고 보기에는 하락의 폭과 기간이 이례적이라는 분석이다.

사진 = 아프리카TV 최근 3개월 주가 추이

◆ 정부 먹방 규제로 아프리카TV 실적 우려 UP

아프리카TV의 하락세가 멈추지 않는 가장 큰 이유로는 정부가 먹방TV 규제에 나선 것이 영향을 미치고 있다는 분석이다.

지난 7월 24일 보건복지부는 '국가 비만관리 종합대책'을 통해 먹방에 대한 가이드라인을 구축할 계획이라고 밝혔다. 보건복지부는 비만이 국민 건강에 나쁜 영향을 미치고 있다고 보고, 비만을 부기는 먹방의 가이드라인을 만들기로 했다. 그러자 먹방을 주요 콘텐츠로 진행하고 있는 아프리카TV가 송출에 어려움을 겪을 수 있다는 우려가 시장 참여자들사이에 확산되고 있다.

◆유튜브 등 온라인 영상매체 영향력 확대도

유튜브를 비롯한 온라인 영상매체의 영향력 확대도 아프리카TV의 주가 하락에 일조하고 있다.

시장조사업체 와이즈앱의 조사에 따르면 유튜브의 경우 2018년 8월 국내 순사용자가 3000만명을 넘었다. 인터넷을 이용하는 거의 모든 국민이 유튜브를 이용하는 셈이다. 이같은 막강한 영향력을 가진 플랫폼에 라이브 스트리밍 기능이 더해지면서 아프리카TV의 일부 인기 방송인들이 유튜브로 전향한 사례도 많이 찾아볼 수 있다.

◆1인 방송 경쟁매체 등장

또, 아프리카TV와 유사한 1인 방송 플랫폼인 트위치TV같은 플랫폼이 급성장하면서 독점에 가까운 위치를 누렸던 아프리카TV에게 위협으로 작용하고 있다.

지난 8월 중순 아프리카TV는 상반기 사상 최고의 실적을 기록했다는 공시를 냈으나 주가 하락을 막기에는 역부족이었다.

이처럼 아프리카TV가 3대 악재를 만났지만 탄탄한 펀더멘털을 갖고 있어 일시적 위기일 뿐이라는 분석도 있다.

아프리카TV는 1인 방송 미디어 시장을 개척한 뉴미디어 플랫폼이다. 1인 방송 매체의 플랫폼의 1위 기업으로 지난해 매출액 945억원, 영업이익 183억원을 기록했다. 지난 6월 월드컵 중계라는 대형 호재를 맞아 연일 신고가 갱신 기록을 써내려갔다. 또, 리그 오브 레전드 등의 E스포츠 종목이 아시안게임에 추가되면서 아프리카TV 주가의 강세는 7월 중순까지 이어졌다.

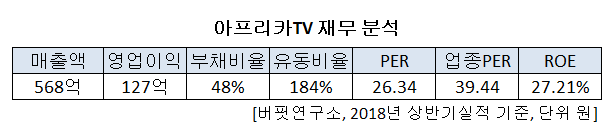

아프리카TV의 올해 상반기 매출액은 568억원(YoY+28%), 영업이익은 127억원(YoY+35%)으로 역대 최고를 기록했다.

ljb@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>