Update2026.05.25 월

[한경탐사봇] 지난 13일 정부가 주택시장 안정을 위해 대책을 발표하자 건설업 주식이 하락했다. 그렇지만 중장기적으로 오히려 주택공급확대로 수혜주가 될 것이라는 분석도 나오고 있다.

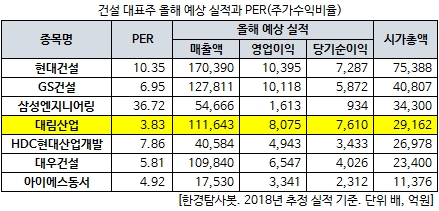

한경탐사봇이 건설주의 올해 추정 실적을 바탕으로 PER(주가수익비율)을 조사한 결과 대림산업(000210)이 3.83배로 가장 낮았다. 아이에스동서(010780)(4.92배), 대우건설(047040)(5.81배), GS건설(006360)(6.95배), HDC현대산업개발(294870)(7.86배) 등이 뒤를 이었다.

◆ 대림산업, 이란 계약 해지로 주가 하락

대림산업은 6월 이란 정유회사 '이스파한'(Esfahan Oil Refining Company)과 맺은 2조2000억원 규모의 공사계약을 해지했다. 이후 대림산업의 주가 급락이 이어졌다. 대림산업은 6월 한 달 동안 주가가 8.92% 하락하기도 했다.

대림산업 주가. [사진=네이버 증권]

◆저평가 매력UP, 실적 개선세

8월 들어 대림산업의 주가는 회복세를 보였다. 양호한 상반기 실적을 바탕으로 밸류에이션 매력이 높아졌기 때문이다. 여기에다 국내 주택사업을 중심으로 실적 개선이 이어졌다. 전체 매출 비중의 60%를 차지하는 주택 사업의 상반기 매출은 3조616억원으로 전년 동기보다 6.3% 늘어났기 때문이다.

대림산업의 상반기 연결기준 영업이익은 전년 동기 대비 84.11% 증가한 4732억원을 기록했다. 같은 기간 매출액과 당기순이익은 각각 3.12%, 87.60% 늘어난 5조7930억원, 4763억원으로 집계됐다.

하반기 이후로는 유화 사업의 호조로 수익성을 유지할 것으로 전망된다. 건설 사업뿐만 아니라 유화 및 화학 사업의 안정적인 이익을 고려했을 대 과도한 저평가 구간으로 평가된다. 대림산업의 시장 전망치는 영업이익이 전년 대비 47.92% 늘어난 8075억원이며, 매출액과 당기순이익은 각각 11조1643억원, 7610억원을 기록할 것으로 예상된다.

◆해외 건설 수주가 관건

대림산업은 새로운 성장동력으로 추진해 온 이란 사업 중단으로 해외건설 수주가 악화됐다. 2분기 기준 해외 수주잔고는 2조3000억원 수준으로 전년 대비 3조3000억원 감소했다. 지난달 대림산업의 해외 수주 계약 금액은 2억5151만달러로 전년 동월 대비 92% 급감했다. 대형 건설사 가운데 가장 저조한 해외 실적을 나타냈다.

특히 주력인 플랜트 부문의 수주가 급감한 것이 부진한 것으로 평가된다. 2016년까지 연평균 3조2000억원을 유지해온 플랜트 수주는 지난해 3000억원으로 급감했고, 올해는 지난해보다 소폭 상승한 수준에 그칠 전망이다. 또 올해 무난히 수주를 따낼 것으로 기대됐던 1조원 규모의 사우디아라비아의 마덴 암모니아 프로젝트도 수주가 지연될 것으로 예상된다.

대림산업 플랜트 사업. [사진=대림산업]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[000210,대림산업]

#종목[010780,아이에스동서]

#종목[047040,대우건설]

#종목[006360,GS건설]

#종목[294870,HDC현대산업개발]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>