Update2026.05.22 금

[버핏연구소=이정법 기자] 이노와이어리스(073490)에 대한 증권사 보고서가 가장 높은 조회수를 기록했다.

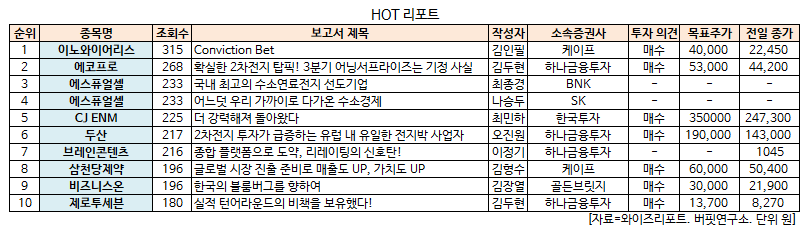

19일 와이즈리포트에 따르면 최근 1주일 동안 증권사에서 발간된 보고서 가운데 케이프투자증권의 김인필 애널리스트가 이노와이어리스에 대해 분석한 보고서가 조회수 315건을 기록하며 조회수가 가장 높았다. 이노와이어리스가 조회수 1위를 기록한 가운데 에코프로(086520)(268건), 에스퓨얼셀(상장 예정)(233건), CJ ENM(035760)(225건) 등이 뒤를 이었다.

케이프투자증권은 이노와이어리스에 대해 5G 투자 시기가 임박했으며 5G 관련 첫 번째 수혜주는 이노와이어리스라며 투자의견 「매수」와 목표주가 4만원을 신규 제시했다.

케이프투자증권의 김인필 애널리스트는 『이노와이어리스의 주력장비는 기지국 개발에 사용되는 테스트장비로 5G 시장 개화 3~6개월 전에 수주를 시작한다』며 『이노와이어리스는 이미 전방업체로부터 제품 개발 요청을 받아 4분기 테스트 장비를 납품할 계획에 있으며 그 왜 Small Cell 장비 등도 매출이 본격화 될 것』이라고 밝혔다.

이어 『5G 시장을 선도하고 있는 미국, 중국, 일본, 한국, 프랑스 등은 내년부터 네트워크 투자가 본격화 될 것』이라며 『5G 인프라의 유무는 향후 새로운 산업의 형성과 기존 산업의 효율성 증대로 직결되기 때문에 큰 지연은 없을 것』이라고 예측했다.

그는 『이노와이어리스는 글로벌 기지국 제조업체와 통신T&M과 무선망최적화 장비 개발 또한 요청 받아 진행 중』이며 『관련 매출은 금년 4분기부터 가시화되며 2019년 실적 개선이 본격화될 것』이라고 전망했다.

이노와이어리스는 유무선 자동측정 및 제어시스템 개발 및 제조를 영위하는 코스닥 상장 기업이다. 국내 이동통신 3개사와 삼성전자, LG전자에 더불어 전세계 50여 개국 220개 이상의 고객에게 제품을 공급하고 있다.

사진 = 이노와이어리스 CI

ljb@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>