Update2026.05.22 금

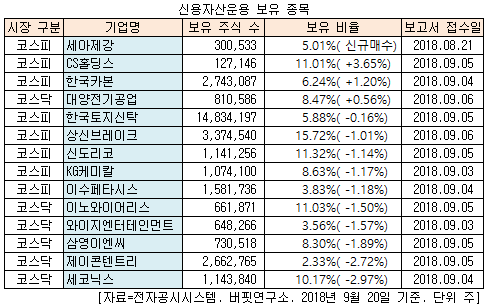

[버핏연구소=신현숙 기자] 신영자산운용이 최근 한 달(2018.8.20-2018.9.20) 동안 14개 종목에 대한 지분 변동을 공시했다. 그 가운데 세아제강(003030)의 주식을 신규 매수 공시했다.

20일 금융감독원 전자공시시스템에 따르면 신영자산운용은 세아제강의 주식 30만533주(5.01%)를 보유하며 신규 매수했다고 공시했다.

또 신영자산운용은 CS홀딩스(000590)의 주식 비중을 7.36%에서 11.01%로 3.56% 늘리며 비중 확대가 가장 컸다. 이밖에 한국카본(017960)(+1.20%), 대양전기공업(108380)(+0.56%)의 비중을 확대했다.

반면 세코닉스(053450)의 주식 비중을 13.14%에서 10.17%로 2.97% 줄이며 축소 폭이 가장 컸다. 뒤이어 제이콘텐트리(036420)(-2.72%), 삼영이엔씨(065570)(-1.89%) 등에 대한 보유 지분을 줄였다.

20일 신영자산운용이 신규 매수한 세아제강은 강관, 판재 등의 제조 및 판매사업을 영위하고 있다.

지난 8월 20일 케이프투자증권의 김미송 애널리스트는 『세아제강은 미국 수출량이 줄었음에도 미국 법인의 재고 효과와 판매 인상이 커져 2분기 영업이익이 전년비 80.6% 증가한 395억원을 기록했다』며 『미국 수출량이 5월부터 줄기 시작해 7, 8월 악화되었다는 점이 반영되었다』고 분석했다.

또 『3분기 예상 영업이익은 109억원으로 미국 수출 감소가 현실화 되며 부진할 것』이라며 『4분기부터 내년 쿼터가 적용되며 수출이 회복세를 기록할 것』이라고 전망했다.

지난 27일 세아제강은 임시주주총회를 열고 세아제강과 세아제강지주로 인적 분할하기로 결정했다고 밝혔다. 분할에 따른 재상장으로 8월 30일부터 10월 4일까지 매매거래 정지되어있다

세아제강 STS강관. [사진=세아제강 홈페이지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>