Update2026.05.25 월

[버핏연구소=김주희 기자] 비에이치(090460)가 최근 증권사에서 발표된 종목 가운데 목표주가 괴리율이 가장 높은 것으로 나타났다.

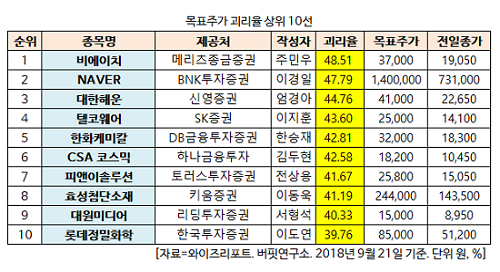

21일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 비에이치의 목표주가 괴리율이 48.51%로 가장 높았다. 메리츠종금증권의 주민우 애널리스트는 비에이치의 목표주가를 3만 7000원으로 제시하며 전일 종가(1만 9050원) 대비 48.51%의 괴리율을 기록했다.

비에이치이 목표주가 괴리율 1위를 기록한 가운데 NAVER(035420)(47.79%), 대한해운(005880)(44.76%), 텔코웨어(078000)(43.6%) 등이 뒤를 이었다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표 주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

메리츠종금증권의 주민우 애널리스트는 19일 비에이치에 대해 『지난 18일 비에이치가 300억원 규모의 신규시설 투자를 결정한 사실을 공시했다』며 『이는 FPCB 신규 사용처 확보와 주요 고객사의 OLED 모델 채용 증가에 따른 FPCB 수요확대에 대비하기 위한 선행투자』라고 판단했다.

그는 『전체 스마트폰 출하량은 19~20년 역성장을 이어가겠지만, OLED 탑재율 증가에 따른 FPCB 출하량 증가는 20년까지 지속될 전망』이라며 『18년 기준 글로벌 스마트폰 내 OLED 침투율은 30%를 갓 돌파했고, 주요 고객사의 OLED 채용증가와 FPCB 사용처 확대추세에 힘입어 20년까지 실적 개선은 지속될 수 있다』고 내다봤다.

이어 『스마트폰의 출하량이 감소해도 OLED 모델의 침투율 증가와 FPCB 신규 사용처 확대에 따른 실적 성장은 여전히 유효하다』며 『단기적 우려요인보다 OLED 채용증가와 FPCB 신규 사용처 확대라는 중장기적 방향성에 주목해야 한다』고 강조했다.

비에이치는 첨단 IT산업의 핵심부품인 FPCB와 그 응용부품을 전문적으로 제조, 공급한다. 우수한 제품생산 기술력을 바탕으로 일본과 대만 등, 유수의 IT업체로의 수출은 물론 국내 대기업에 납품을 하고 있으며, 중견 FPCB 전문 제조 기업으로 성장하고 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>