Update2026.05.25 월

[한경탐사봇] '통신 만년 3위' LG유플러스(032640)가 내년 상용화되는 5G 서비스에 따른 실적 성장 기대감이 높아진 가운데 고배당 매력까지 부각되면서 52주 신고가를 기록했다.

한경탐사봇의 탐색 결과 28일 LG유플러스는 전일비 3.1% 상승한 1만8300원에 마감해 52주 신고가를 기록했다. 이는 지난 4월 13일 저점인 1만1700원 대비 53.84% 상승한 수치다.

LG유플러스 주가 추이. [사진=네이버 증권]

◆ LG유플러스, 올해 수익성 개선 전망...가입자 증가 추세

LG유플러스의 주가 상승세는 실적 개선 기대감이 높아졌기 때문이다. 올해 상반기까지만 하더라도 정부의 스마트폰 요금 규제로 인한 실적 둔화 우려감으로 주가가 하락세를 보인 것과는 상반된 모습이다.

LG유플러스는 IPTV와 이동통신에서 가입자 증가로 수익성이 호전될 것으로 예상된다. 여기에 내년 하반기 5G 상용화가 시행에 따라 LG유플러스를 비롯한 통신주들의 강세가 지속되고 있다.

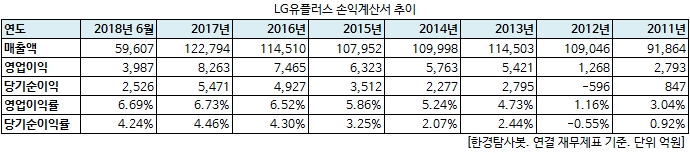

LG유플러스의 상반기 연결기준 영업이익은 전년 동기 대비 2.94% 감소한 3987억원을 기록했다. 같은 기간 매출액은 1.17% 늘어난 5조9607억원을 기록했으며, 당기순이익은 6.00% 감소한 2526억원으로 집계됐다.

요금 규제 둔화에도 불구하고 마케팅 비용 절감과 감가상각비가 줄어들면서 실적 감소 폭이 완화됐다는 평가다.

3분기에는 IPTV 가입자 수 증가와 가입자당 매출액(ARPU) 증가로 성장을 주도할 전망이다. IPTV와 초고속인터넷 가입자가 각각 14.4%, 6.3% 증가해 점유율이 상승했다.

LG유플러스는 우월한 마케팅 역량으로 통신 3사 가운데 성장성이 높은 편이다. CJ헬로(037560)와 같은 케이블 TV 업체를 인수할 경우 수익성은 더욱 개선될 전망이다.

[사진=LG유플러스]

또 7월 이동통신 가입자는 전년 동월 대비 6.8% 증가하는 등 점유율 확대가 이어지고 있다. 2년 동안 LG유플러스의 점유율은 0.7%p 상승했으나, 아직 SK텔레콤(017670), KT(030200)에 이어 3위를 기록중이다.

내년 5G 서비스가 개시될 경우 높은 이익 성장이 기대된다. 이미 LTE 도입할 당시 LG유플러스는 이동통신 ARPU가 상승세로 턴어라운드가 예상되어 주가가 급등한 바 있다.

한편 LG유플러스의 배당 매력이 점차 높아지고 있는 상황이다. 지난해 LG유플러스의 배당수익률은 2.8% 이며, 코스피 배당수익률(1.71%)을 상회한 것으로 나타났다. 최근 LG유플러스는 재무구조 개선을 통해 배당성향을 높이는 정책을 추진할 것으로 예상된다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[032640,LG유플러스]

#종목[037560,CJ헬로]

#종목[017670,SK텔레콤]

#종목[030200,KT]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>