Update2026.05.22 금

[버핏연구소] 삼양식품이 올해 창사 이래 최대 실적을 달성할 전망이다.

삼양식품의 올해 예상 실적을 살펴보면 매출액 5213억원, 영업이익 621억원, 당기순이익 505억원으로 전년비 각각 13.6%, 43.4%, 73.1% 급증할 전망이다

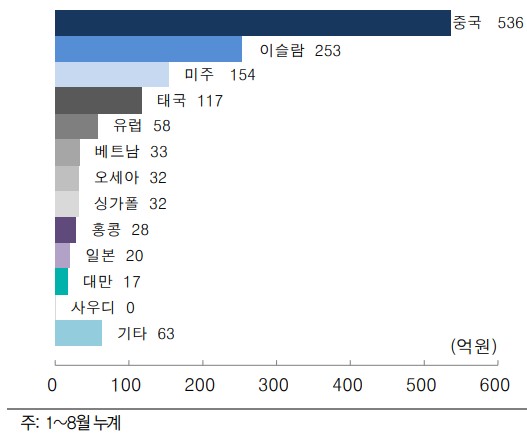

수출도 2000억원을 돌파할 것으로 예상된다. 특히 올해 2분기 수출 규모는 595억원으로, 1분기 중국 재고량 소진에 따라 주춤했던 수출 증가세를 확연히 회복했다.

삼양식품의 해외 매출액 추이. 2018년 1~8월. 단위 억원. [자료 : 대신증권]

지난해 12월, 100일 한정판으로 출시된 까르보불닭볶음면은 예정대로 2018년 3월 말 단종되었고 폭발적인 인기에 지난 5월 재출시됐다.

또, 5월 정식 출시 이후 수출도 본격화되고 있다는 점 또한 기대되는 부분이다.

지난 1분기 중국 광군제 이후 재고 소진 이슈로 다소 부진했던 중국향 라면 수출은 2Q18에는 완연한 회복세를 보일 것으로 예상되고 중국 외 지역에서의 성장세는 기대 이상이다. 삼양식품의 라면 수출 금액은 1분기를 저점으로 매분기 큰 폭의 성장세를 보이고 있다.

삼양식품 관계자는 "중국 등 아시아 지역을 중심으로 불닭볶음면의 인기가 지속되는 가운데 까르보, 짜장 등 제품 라인업 확대와 현지 마케팅 강화로 안정적인 수출이 지속되고 있다"며 "하반기에는 미주, 유럽, 오세아니아 등으로 수출 지역을 다변화할 예정"이라고 밝혔다.

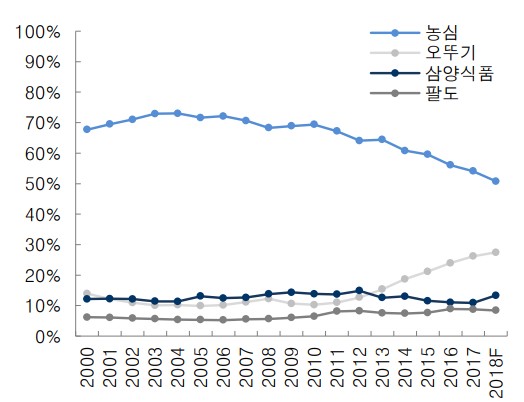

라면시장 점유율 추이. [자료 : 대신증권]

이같은 실적 개선에도 삼양식품 주가는 하락세를 보이고 있다.

지난 2월 검찰은 경영 비리 의혹 첩보 입수 후 삼양식품 본사 및 계열사를 압수수색했고, 3월에는 전인장 회장, 김정수 사장을 피의자 신분으로 소환조사했다. 현재 경영 비리 의혹 수사의 핵심은 전인장 회장, 김정수 사장의 회사 자금 배임 및 횡령이다. 배임, 횡령 금액이 자기자본의 5%를 초과할 시에는 상장폐지 실질 검사를 받게 된다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>