Update2025.01.15 수

[버핏연구소=신현숙 기자] 최근 하루 중 최저 온도가 5~6도를 웃돌면서 일교차가 커지고 있다. 쌀쌀한 추위만큼이나 이른 겨울을 대비하는 곳이 있다.

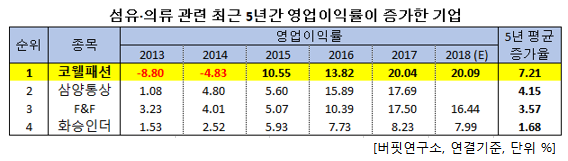

최근 5년 실적을 바탕으로 섬유·의류 기업의 영업이익률이 증가한 기업을 조사한 결과 코웰패션(033290)이 7.21%로 가장 높았다. 이어 삼양통상(002170)(4.15%), F&F(007700)(3.57%), 화승인더(006060)(1.68%) 순이었다.

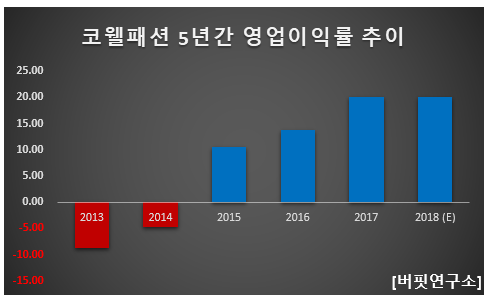

코웰패션의 영업이익률은 매년 증가하고 있다. 2013, 2014년 부(-)의 흐름 이 후 올해 예상 영업이익률은 20.09%이다. 5년 평균 증가율은 7.21%로 이는 약 50여개의 섬유·의류 업종 중 최고 성적이다.

◆매년 최고 실적을 기록 중

코웰패션의 올해 매출액, 영업이익, 당기순이익은 각각 3610억원, 739억원, 592억원으로 전년비 16.68%, 19.19%, 26.77% 증가할 것으로 예측된다. 이는 코웰패션의 자체 최고 실적이다.

패션부문의 신규 제조·판매·라이선스 계약 추가 등으로 지속적인 매출 성장이 지속되고 유통채널 비중 변화와 패션부문의 매출비중 증가 효과로 올해에도 최고 실적과 수익성 개선을 기록할 것으로 예상된다.

최근 코웰패션은 아디다스, 푸마, 리복 등 스포츠 분야에서 인지도 높은 브랜드를 중심으로 화장품, 신발, 가방 등으로 업종을 확대해 가고 있다. 이처럼 지속적인 포트폴리오 확장으로 인한 꾸준한 성장과 T커머스 및 자사 쇼핑몰 등 온라인 채널 강화, 신규 브랜드 론칭(아테스토니, 헬레나 앤 크리스티) 등으로 연간 영업이익률도 20%를 유지할 것으로 전망된다.

코웰패션 아테스토니 의류. [사진=코웰패션 홈페이지]

코웰패션은 필름콘덴서, 고정저항기 등을 생산하는 전자부품 업체였으나, 2015년 코웰패션을 합병한 후 의류, 잡화 및 내의 등 패션사업으로 주력사업을 변경했다.

shs@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>