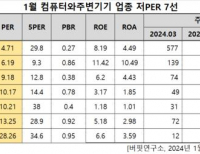

Update2025.01.15 수

[버핏연구소=신현숙 기자] SK증권은 26일 휴젤(145020)에 대해 3분기 실적은 대손상각비가 반영되어 부진하나 4분기에는 회복할 것으로 예상한다며 투자의견 「매수」를 유지했고 목표주가 57만원에서 43만원으로 하향했다. 휴젤의 전일 종가는 29만4800원이다.

SK증권의 이달미 애널리스트는 『휴젤의 3분기 실적은 매출액 349억원(YoY -16.0%), 영업이익 51억원(YoY -78.4%, OPM 14.7%)으로 부진한 실적일 것』이라며 『매출감소의 원인은 23억원(YoY -87.3%)을 기록한 톡신의 아시아 수출 감소 때문』이라고 분석했다.

이어 『영업이익 감소의 원인은 벤더 재정비로 인한 매출채권 상각비 60억원과 화장품 ‘웰라주’ 광고선전비, 면세점에 지급한 지급수수료 증가 때문』이라며 『세전이익은 올릭스 지분 매각에 따른 관계기업투자처분이익 222억원이 발생하면서 성장세를 보였다』고 설명했다.

그는 『3분기 실적을 저점으로 4분기 실적은 회복될 전망인데 매출액 459억원(YoY -8.4%), 영업이익은 173억원(YoY -31.2%)일 것』이라며 『4분기 실적 성장세는 화장품 부문이 견인할 전망인데 3분기 화장품 브랜드 ‘웰라주’의 주요 면세점(신라 시내면세점, 롯데 소공점 및 잠실점)에 입점하면서 매출액 50억원을 시현할 것』이라고 전망했다.

또 『4분기에는 120억~130억원의 매출이 전망된다』며 『다만 톡신 아시아 수출부문은 중국 따이공 규제 영향으로 4분기에도 부진할 전망이나 일본, 태국, 브라질 수출은 지속적으로 증가세를 보일 것』이라고 예상했다.

휴젤은 바이오 의약품 연구개발 및 제조업을 영위하고 있다.

사진 = 휴젤 홈페이지

shs@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>