Update2026.05.25 월

[버핏연구소=신현숙 기자] 관세청 조사 결과 이달 1~20일 수출액이 333억9000만 달러로 전년비 26.0% 증가했다. 추석연휴가 9월로 앞당겨지며 10월의 조업일수가 증가했기 때문이다. 지난해에는 10월 초에 추석 연휴가 있었으나 올해는 추석이 9월로 당겨지면서 이달 1∼20일의 조업일수가 14.5일로 지난해보다 4.5일 많았다.

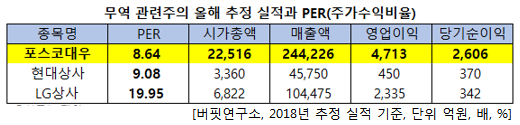

버핏연구소가 무역 관련주들의 올해 추정 실적을 바탕으로 PER(주가수익비율)을 조사한 결과 포스코대우(047050)이 8.64배로 가장 낮았다. 이어 현대상사(011760)(9.08배), LG상사(001120)(19.95배) 순이었다.

◆포스코대우, 중국 가스관 폭발로 인해 3Q 부진

포스코대우의 올해 매출액, 영업이익, 당기순이익은 각각 24조4229억원, 4713억원, 2406억원으로 전년비 8.20%, 17.44%, 44.24% 증가했다.

3분기 매출액, 영업이익, 당기순이익은 각각 5조8505억원, 671억원, 414억원으로 전년비 매출액과 당기순이익은 6.57%, 110.15% 증가, 영업이익은 31.53% 감소할 것으로 예상된다.

6월 10일 중국 가스관 폭발 사고가 일어났다. 이는 포스코대우의 Cash Cow(주요 수익원)인 미얀마 가스전과 연결된 가스관이 폭발한 것이다. 이 때문에 이번 3분기 실적의 부진은 불가피할 것으로 보인다. 그러나 11월 중순에는 복구를 완료할 것으로 예상되어 4분기 및 내년에는 정상적인 실적 회복세가 지속될 전망이다. 글로벌 무역환경 악화에도 불구하고, 국제유가를 비롯한 commodity(상품) 가격 회복에 따른 판가 상승으로 트레이딩과 미얀마 가스전 등 연결 영업이익은 추세적인 증가세가 지속될 것이기 때문이다.

포스코대우 저평가의 이유로는 이번 중국 가스관 폭발 사고로 인한 실적 부진 때문이다. 3분기 부진에도 연간 최대 실적 경신이 가능하며 4분기에서 내년까지 이어질 실적개선을 감안하면 저가매수 기회로 판단된다.

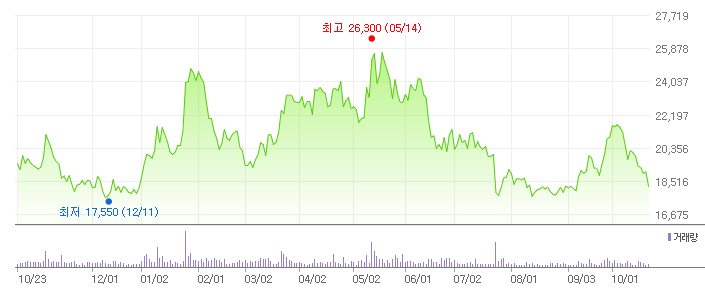

포스코대우 최근 1년간 주가 변동 추이. [사진=네이버 증권]

포스코 대우는 지난 5월 신고가(2만6300원)을 기록했다. 이후 6월 10일 발생한 중국 가스관 폭발 사고로 인해 우려감으로 포스코대우의 주가가 하락한 것으로 추정된다.

포스코대우의 무역부문. [사진=포스코대우 홈페이지]

포스코대우는 2000년 (주)대우의 무역부문이 인적 분할되어 설립되었다. 포스코 기업집단에 속하여 수출입업 및 동 대행업, 중개업, 제조 및 판매, 자원개발 등의 사업을 영위하고 있다. 매출 비중으로는 무역부문 119.78%, 자원개발부문 3.42%, 기타부문 1.34%, 연결조정 -24.55%이며 최대주주는 ㈜포스코(69.2%)이다.

shs@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>