Update2026.08.07 금

[버핏연구소 = 이정법 기자 ] ROE는 투입한 자기자본이 얼마만큼의 이익을 나타냈는지를 알려주는 지표다. 우리말로는 자기자본 이익률이라고 부르며 기업의 대표적인 수익성 지표다. ROE가 높다는 것은 자기자본에 비해 그만큼 당기순이익을 많이 내는 효율적인 영업활동을 의미하고, 이 수치가 높은 종목일수록 투자자의 투자 수익률을 높여준다고 해석할 수 있다.

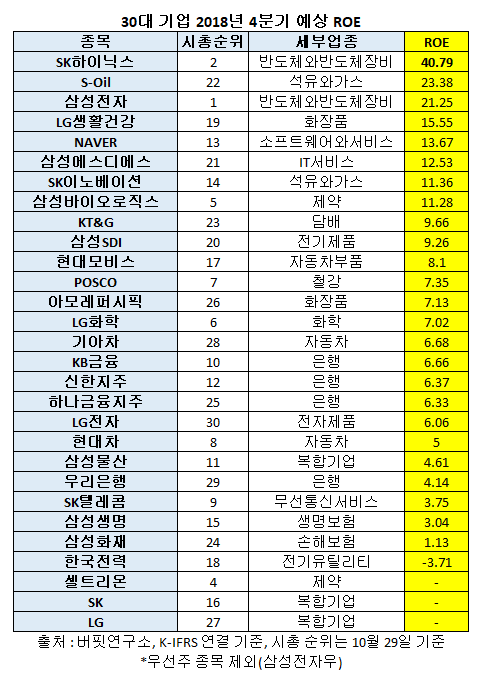

버핏연구소는 4분기 예상 실적을 토대로 국내 시가총액 상위 30위 기업의 ROE를 조사한 결과, SK하이닉스가 40.79%로 1위를 차지했다. 전년 동기 및 18년 3분기 ROE 1위 역시 SK하이닉스다. 반도체 시장의 호황이 SK하이닉스의 수익성에 공헌 했다고 분석된다.

가장 수익성이 높은 산업군 또한 반도체 산업군으로 나타났다. 시가총액 1위와 2위 기업인 삼성전자와 SK하이닉스 모두 반도체 종목으로 분류되며 각각 ROE 21.25%와 40.79%를 기록할 것으로 예상된다. 반도체 고점 논란이 존재하지만 현재 가장 수익성이 높은 산업인 것을 통계로 알 수 있다.

2018년 4분기 상위 30위 기업들의 평균 ROE는 전년 동기보다 상승할 것으로 보여진다. 2018년 4분기 상위 30선 기업들의 예상 평균 ROE는 10.10%로 17년 4분기 평균 8.50%보다 약 1.60% 증가했다. 이는 17년 4분기 적자를 기록했던 기업들의 흑자전환, 1%대 ROE 기업들의 높은 ROE 상승 등이 그 요인으로 꼽힌다.

2018-11-01 14;55;21

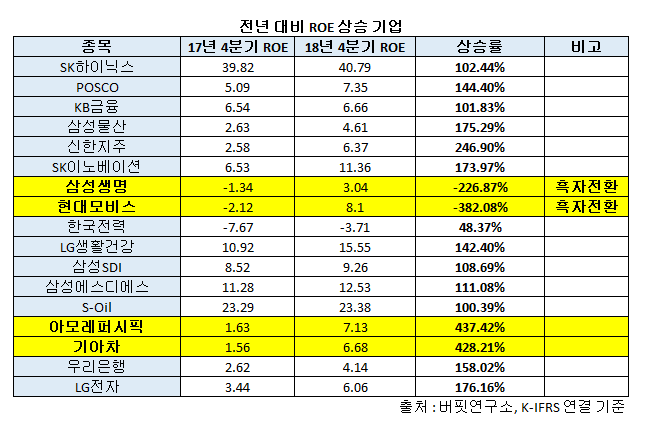

전년 동기와 비교하여 흑자전환에 성공한 기업은 삼성생명과 현대모비스가 꼽힌다. 삼성생명은 지난해 4분기 ROE가 -1.34%로 적자를 기록했으나 18년 4분기 예상 ROE는 3.04%로 흑자 전환이 예상된다. 현대모비스 또한 작년 4분기 ROE -2.12%였으나 18년 4분기 예상 ROE 8.1%로 높은 수준의 실적 개선이 기대된다.

아모레퍼시픽과 기아차의 높은 ROE 상승도 주목할 만 하다. 아모레퍼시픽은 올해 4분기 7.13%의 ROE를 기록하며 전년 동기 대비 약 437%의 ROE를 기록할 것으로 전망된다. 기아차 또한 올해 4분기 6.68%의 ROE를 기록하여 전년 동기 대비 약 428%의 ROE를 기록할 것으로 전망되어 두 기업 모두 수익성의 정상화가 전망된다.

한편 수익성이 악화된 기업들도 눈에 띈다. KT&G는 ROE가 전년 동기 대비 52% 수준에 그쳤다. KT&G는 최대 수출국 중 하나인 이란에 대한 미국의 경제 제재로 인해 수출길이 막혔고, 이 타격으로 인해 올해 4분기 또한 ROE 9.66%로 전년의 18.3%에 못 미칠 것으로 예상된다.

삼성전자우는 삼성전자의 우선주로써, 가치 평가를 삼성전자와 분리해서 수행할 수 없으므로 이번 시가총액 상위 30위 종목에서 제외되었다. 삼성전자의 ROE는 21.25%로 전년 동기 23.41%보다 감소했지만, 17년 4분기 영업이익 15조1470억원에서 18년 4분기 영업이익 16조7203억원으로 약 1조6000억원 증가가 예상되며 여전히 대한민국 유가증권 시장을 지배하는 모습을 보일 것으로 예상된다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>