Update2026.08.07 금

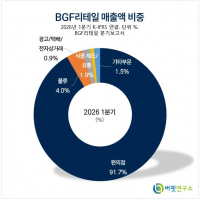

[버핏연구소=이정법 기자] 미래에셋대우는 9일 BGF리테일(282330)에 대해 일회성 비용을 제외한다면 양호한 실적이라며 투자의견 「매수」를 유지했다. 목표주가는 기존 23만5000원에서 20만4000원으로 하향했다. BGF리테일의 전일 종가는 17만1500원이다.

미래에셋대우의 김명주 애널리스트는 『BGF리테일 3분기 연결 기준 매출액 1조5394억원, 영업이익 656억원을 기록했다』며 『컨센서스를 소폭 하회했으나 일회성 손실인 이란 엔텍캅 마스터프랜차이즈 계약 취소에 따른 일회성 비용 반영 때문이다』고 밝혔다.

이어 『일회성 제외 시 컨센서스에 부합한다』며 『GS리테일 대비 회복세를 보이지 못했던 일반상품 기존점성장률이 1%로 소폭 회복된 부분은 매우 긍정적이다』고 언급했다.

그는 『3분기 기존점성장률은 전년 대비 -1%(일반상품 +1%, 담배매출 -4%)를 기록했는데 주된 이유는 담배 매출 기저효과에 따른 것이다』며 『최저임금 지원금은 100억원대 지출된 것으로 예상되며 4분기는 이른 추위, 담배 기저 효과 지속 등으로 3분기보다 부진할 것』이라고 예상했다.

또 『BGF리테일 또한 2019년 최저임금 인상 발표 전 수준까지 주가가 회복했다』며 『의미있는 주가 회복과 밸류에이션 상승을 위해서는 산업 내 트래픽 회복이 필요하다』고 판단했다.

더불어 『이마트24 등 후발주자의 공격적 사업 확장이 예상된다』며 『과거 도시락과 같은 트래픽 회복 트리거가 부재하기에 단기간에 산업 내 의미 있는 트래픽 회복은 힘들며, 따라서 당분간 주가 회복은 제한적』이라고 보았다.

BGF리테일은코스피 상장사로 BGF에서 인적분할된 신설 회사이다. 독자 브랜드 CU로 편의점 사업을 주사업으로 영위하고 있다.

사진 = BGF리테일의 자체 편의점 브랜드 CU

ljb@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>