Update2026.05.25 월

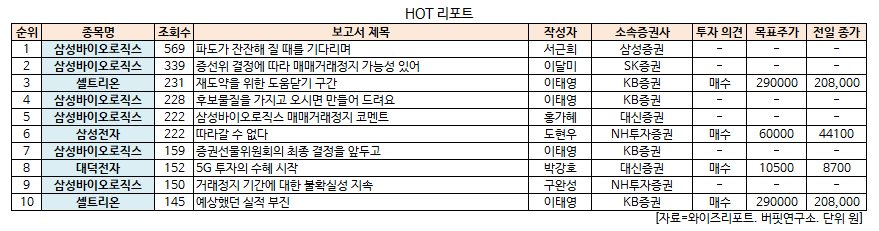

[버핏연구소=이정법 기자] 셀트리온(068270)에 대한 증권사 보고서가 세 번째로 높은 조회수를 기록했다.

15일 와이즈리포트에 따르면 최근 1주일 동안 증권사에서 발간된 보고서 가운데 KB증권의 이태영 애널리스트가 셀트리온에 대해 분석한 보고서가 조회수 231건을 기록하며 조회수가 세 번째로 높았다.

증권사 리포트 조회수 1위를 기록한 삼성바이오로직스는 14일 증권선물위원회의 회계처리기준 위반 판단으로 유가증권시장 매매거래가 정지되었다.

KB증권은 셀트리온에 대해 2019년 다시 성장궤도에 진입할 것이라며 투자의견 「매수」와 29만원의 목표주가를 제시했다. 유한양행의 14일 종가는 20만8000원이다.

KB증권의 이태영 애널리스트는 『2018년 3분기 연결기준 매출액은 2552억원(YoY+9.9%), 영업이익은 1158억원(YoY-17.3%)을 기록할 전망』이며 『시장 기대치인 영업이익 1300억원을 소폭 하회하는 수준』이라고 밝혔다.

이어 『영업이익이 하회할 것으로 예상하는 이유는 두 가지』라며 『1공장 증설이 마무리 단계에 진입해 가동률 하락, 유럽 시장 가격 하락에 선제 대응하기 위해 트룩시마의 판매 단가를 15.2% 낮춘 수익성 악화가 그 이유』라고 설명했다.

그는 『2018년 연간 매출액과 영업이익은 각각 1조3억원(YoY+8.7%), 4286억원(YoY-17.9%)으로 시장 기대치를 하회할 것』이며 『3분기 실적 부진과 상반기 CRL(FDA의 보완 요청 서류)에 따른 비용 증가 영향』이라고 언급했다.

하지만 『셀트리온의 2018년은 글로벌 진출에 앞둔 성장통』이라며 『2019년에는 매출액 1조2543억원, 영업이익 5467억원으로 다시 성장궤도에 진입할 것』이라고 예상했다.

더불어서 『2019년 주력 제품 램시마의 미국시장 점유율 확대와 트룩시마의 미국 시장 퍼스트 시밀러 지위 확보가 예상된다』며 『허쥬마의 유럽시장 안착과 미국 시장 출시도 기대되고, 램시마SC의 유럽시장 허가 획득 역시 2019년 하반기로 전망되어 2020년 이후에도 지속적인 성장이 가능할 것』이고 전망했다.

ljb@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>