Update2026.05.25 월

[버핏연구소=신현숙 기자] 최근 남북간의 평화무드 영향으로 경협주가 뜨고 있는 가운데 관련 건설사들을 한경탐사봇이 조사했다.

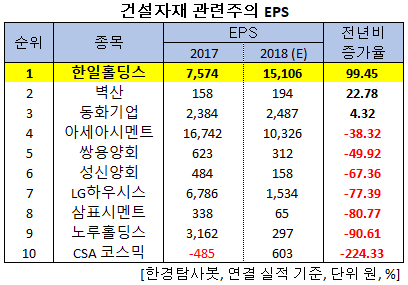

건설자재 관련주들의 EPS(Earnings Per Share. 주당순이익)를 조사한 결과 전년비 이익이 증가한 기업은 한일홀딩스(003300)(99.45%)였다. 이어 벽산(007210)(22.78%), 동화기업(025900)(4.32%), 아세아시멘트(183190)(-38.32%), 쌍용양회(003410)(-49.92%) 등의 순이었다.

EPS란 주당순이익으로, 당기순이익을 발행주식수로 나눈 값이다. 1주당 이익을 얼마나 창출했는지를 보여준다. 기업이 1년간 거둔 이익에 대한 주주의 몫을 의미하며 EPS가 꾸준히 증가했다는 것은 그 기업의 경영 실적이 양호하다는 것으로 해석된다.

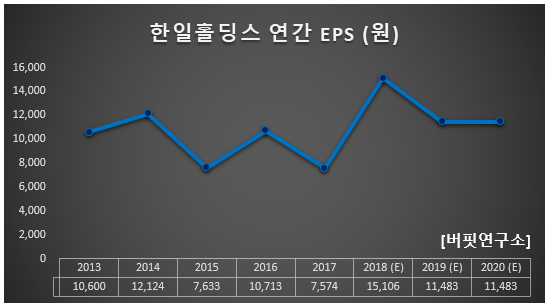

한일 홀딩스의 예상 EPS는 올해 1만5106원, 내년 1만1483원, 2020년 1만483원으로 만원대를 유지할 전망이다.

◆한일홀딩스, 적자에도 올해 실적은 연간 최고 실적 갱신 예정

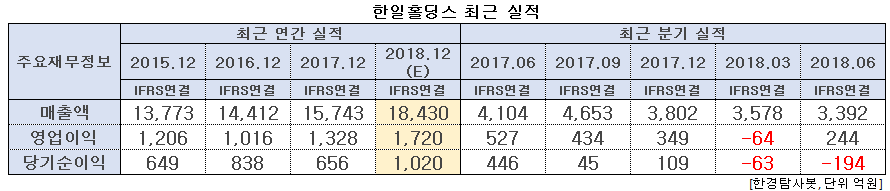

한일홀딩스의 올해 예상 매출액, 영업이익, 당기순이익은 각각 1조8430억원, 1720억원, 1030억원으로 전년비 17.07%, 29.52%, 55.49% 증가할 것으로 예상된다.

2분기 매출액, 영업이익은 각각 3392억원, 244억원으로 전년비 17.35%, 53.70% 감소했다.

한일홀딩스는 2018년 7월 시멘트 및 레미콘, 레미탈(한일시멘트 몰탈 자체 브랜드) 사업부문을 신설기업 한일시멘트로 인적분할하면서 지주회사로 전환했다.

시멘트 판매 증가, 임대 등 기타 부문 호조에도 레미콘 판매 감소와 레미탈 부문의 중단 영향으로 전체 매출 규모는 전년비 감소했다. 원가구조 악화로 영업이익률도 전년비 감소했으며, 전분기비 영업이익의 흑자 전환에도 기타수지 및 금융수지 저하로 당기순손실을 기록했다.

올해 시멘트 내수는 5170만톤으로 전년비 7.1% 감소할 전망이다. 이는 주택 분양 물량이 줄고 있기 떄문이다. 그러나 한일시멘트는 업황 하락에도 현대시멘트 인수 효과로 시멘트 부문의 외형이 크게 늘고 수익성도 개선되고 있다.

삼표그룹의 공격적인 진입으로 경쟁이 심화됐던 몰탈 시장도 정상화되고 있다. 2015년 1분기 이후 지속된 몰탈 가격 하락세가 2년 만인 지난해 1분기에 멈췄다.

레미콘이 부진해도 시멘트의 M&A(인수 합병) 효과와 몰탈(한일시멘트는 자체브랜드로 레미탈 사용)의 가격 상승으로 실적개선을 이어갈 전망이다. 이 점이 출하량 감소로 실적 악화가 예상되는 다른 시멘트업체와 차별화 되는 한일홀딩스의 강점으로 분석된다.

한일시멘트 공장. [사진=한일홀딩스 홈페이지]

shs@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>