Update2026.05.26 화

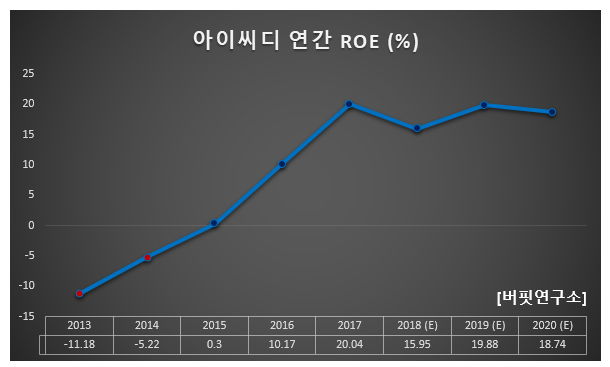

[한경탐사봇] 지난 5년간 유일하게 ROE(자기자본이익률)가 지속적으로 개선된 디스플레이 장비 기업은 아이씨디(040910)로 조사됐다.

한경탐사봇의 탐색 결과 아이씨디는 2013, 2014년 ROE가 마이너스였지만 턴어라운드에 성공했고 올해 ROE 15.95%가 예상되고 있다.

ROE는 기업의 당기순이익을 자본총계로 나눈 값으로 기업 수익성을 나타낸다. ROE가 높을수록 주주가 출자한 돈으로 더 많은 이익을 창출했다는 의미이다.

아이씨디의 ROE는 2013년 -11.18%에서 꾸준한 상승으로 지난해는 20.04%를 기록했다.

◆아이씨디, 수주공백으로 3Q 부진

아이씨디의 올해 매출액, 영업이익, 당기순이익은 각각 2544억원, 354억원, 212억원으로 전년비 18.41%, 5.09%, 14.86% 감소할 것으로 예상된다. 3분기 매출액, 영업이익, 당기순이익도 각가 455억원, 43억원, 22억원으로 전년비 33.48%, 67.18%, 75.56% 감소했다.

아이씨디는 LCD(액정표시장치), OLED(유기발광다이오드), 반도체 및 평판 디스플레이(AM-OLED, TFT-LCD 등) 장비 제조업을 영위하고 있다.

이 회사는 세계 최초로 AMOLED(아몰레드) 제조용 5.5세대 HDP Etcher(고밀도플라즈마식각장비)를 개발해 삼성디스플레이에 공급하고 있다. 그러나 최근 삼성디스플레이 수주 공백으로 실적이 전년비 감소한 것으로 추정된다.

향후 실적 전망은 밝다. 1일 아이씨디는 삼성디스플레이와 33억원 규모의 FPD(평판디스플레이) 제조장비 공급계약을 체결했다고 공시했다. 이는 4분기부터 실적에 포함될 것으로 예상된다.

아이씨디의 경쟁력은 다원화된 고객사이다. 이번 삼성디스플레이의 수주 급감에도 산업군 내 동종 업체들 대비 매출과 이익 방어가 가능했던 이유이다. 삼성 Flexible OLED dry Etcher, 캐논도끼(Canon Tokki) 향 증착 물류 시스템, LG디스플레이 향 대형 OLED Etcher 장비가 주요 고객사 및 제품군이다.

내년 패널 업체들의 설비투자가 점진적으로 회복될 것으로 예상된다. LG디스플레이의 광저우 추가 투자, 중국 업체(BOE, CSOT, EDO 등)의 6세대 Flexible(플랙서블) 투자, 폴더블 기기 대응을 위한 A5 초기 투자도 가능할 것으로 전망된다.

아이씨디 AM-OLED 공정용 장비. [사진=아이씨디 홈페이지]

아이씨디의 매출액 비중은 AMOLED용 전공정장비 78.67%, 부품 및 용역수익 21.33%이며 최대주주는 이승호(25.45%) 대표이사이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[040910,아이씨디]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>