Update2026.05.26 화

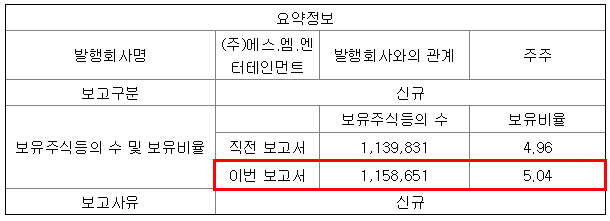

[한경탐사봇] 미래에셋자산운용이 에스엠(041510)의 지분을 늘렸다.

한경탐사봇의 탐색 결과 미래에셋자산운용은 에스엠(041510)의 주식 비중을 4.96%에서 5.04%로 0.08%p 늘렸다. .

[사진=전자공시시스템]

◆에스엠, 3Q 당기순이익 전년비 42.97%↓

에스엠의 올해 매출액, 영업이익, 당기순이익은 각각 5963억원, 520억원, 361억원으로 전년비 매출액과 영업이익은 63.19%, 377.06% 증가하고, 당기순이익은 868.09% 감소할 것으로 예상된다. 3분기 매출액, 영업이익, 당기순이익은 각각 1687억원, 121억원, 73억원으로 전년비 매출액과 영업이익은 94.58%, 163.04% 증가했고, 당기순이익은 42.97% 감소했다.

3분기 매출액은 사상최대 규모를, 영업이익은 시장 예상치를 상회했다. 본사와 SM재팬의 다양한 아티스트 라인업을 기반으로 호실적을 기록했다. 수년간 적자를 지속해 왔던 SM C&C는 올해 광고사업(구. SK 마케팅 앤 컴퍼니)이 연결로 실적에 편입되며 3분기 영업흑자 전환에 성공했다. 글로벌 플랫폼(음원·영상) 매출도 높은 성장세를 나타냈다. 유투브·애플뮤직·스포티파이 등의 관련 매출액은 151억원으로 전년비 47% 증가했다.

에스엠의 주력 아티스트 라인업은 보아(19년차), 동방신기(16년차), 샤이니(11년차) 등 장수 그룹들과 레드벨벳(5년차), NCT(3년차)를 비롯한 강렬한 신예 그룹이 조화를 이루고 있다. 또 올해는 동방신기의 전역 후 복귀와 엑소(EXO) 정규앨범(5집) 발매, 레드벨벳 글로벌 투어 본격화로 실적 상승이 기대된다.

에스엠은 3분기까지 질적인 성장이, 4분기 이후는 본업과 주요 자회사들의 고른 실적 성장이 예상되어 중·장기적인 벨류에이션이 매력적이다.

에스엠 소속 가수 레드벨벳 신곡 ‘RBB (Really Bad Boy)’ 티저 사진. [사진=에스엠 홈페이지]

에스엠은 음반기획 및 제작·배급·유통, 가수·연기자 매니지먼트, 에이전시, 스타마케팅, 인터넷·모바일 콘텐츠 사업, 아카데미 사업 등을 영위하고 있다. 매출액 비중은 음반 사업 27.67%, 매니지먼트 사업 72.33%이며 최대주주는 가수 이수만(19.15%) 이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[041510,에스엠]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>