Update2026.05.26 화

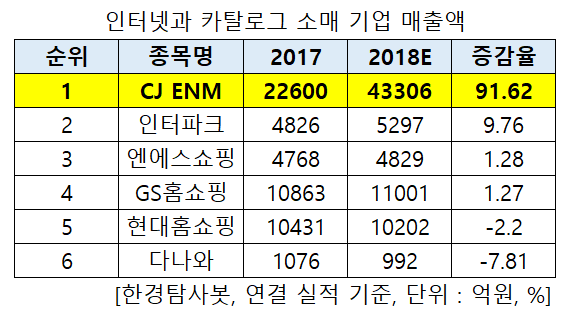

[한경탐사봇] 인터넷 소매 기업 중 올해 추정 매출액 증가율 1위는 CJ ENM(035760)으로 조사됐다.

한경탐사봇이 인터넷 소매 기업들의 지난해 매출액과 올해 추정 매출액을 바탕으로 증가율을 조사한 결과 1위는 CJ ENM(035760)(91.62%)이었다. 이어 인터파크(108790)(9.76%), 엔에스쇼핑(138250)(1.28%), GS홈쇼핑(028150)(1.27%)이 뒤를 이었다. 올해 매출액이 전년비 감소할 것으로 예상되는 기업은 현대홈쇼핑(057050)(-2.2%), 다나와(119860)(-7.81%) 였다.

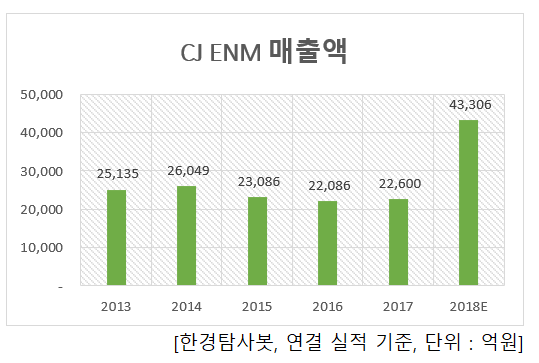

◆CJ ENM, 올해 매출액 4조3306억원 전망

CJ ENM의 매출액은 2014년 2조6049억원, 2015년 2조3086억원, 2016년 2조2086억원으로 하락세를 보이다 지난해 2조2600억원을 기록하며 전년비 2.33% 소폭 상승했다. 올해 추정 매출액은 4조3306억원으로 전년비 91.62% 증가가 기대된다.

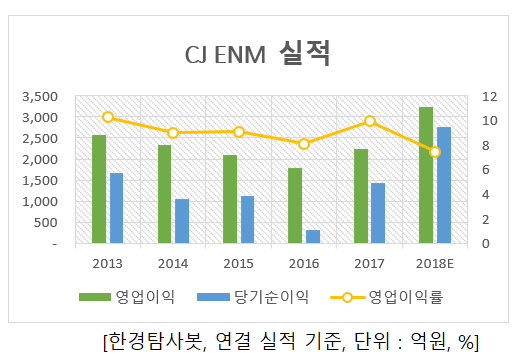

2017년 영업이익은 전년비 25.49% 증가한 1조789억원, 당기순이익은 339.88% 증가한 1434억원을 기록했다. 올해 추정 영업이익은 3231억원, 당기순이익은 1434억원으로 각각 전년비 43.92%, 92.4% 증가가 기대된다. 영업이익률은 전년비 2.47%p 감소한 7.46%가 전망된다.

3분기 실적은 매출액 1조963억원, 영업이익 765억원, 당기순이익 542억원으로 각각 전년동기대비 102.76%, 55.49%, 105.3% 증가했다. 미디어 사업 영업이익이 전년동기대비 304.8% 증가한 372억원을 기록하며 분기 사상 최대 실적을 기록했다. 홈쇼핑 송출 수수료 증가로 일시적으로 부진한 커머스 사업은 영업이익 178억원을 기록했다.

◆합병 시너지 기대감 UP

올해 CJ오쇼핑과 CJ E&M의 합병으로 재출범한 CJ ENM은 다채로운 사업 포트폴리오를 확보에 성공했다. 콘텐츠를 중심으로 미디어 부문이 높은 성장세를 이어가고 있는 가운데 커머스 부문의 안정성이 더해져 사업 간 시너지 효과가 기대된다. 기존 미디어 플랫폼과 콘텐츠 기획/제작 역량을 통해 커머스의 상품 기획력과 역량을 확대시킬 수 있을 것으로 전망된다. ‘오쇼핑’이 확보해 온 태국, 필리핀 등의 해외 거점을 활용한 미디어 콘텐츠 IP의 네트워크 유통 확대도 기대된다.

CJ오쇼핑과 CJ E&M의 합병으로 재출범한 CJ ENM.[사진=CJ ENM 홈페이지]

이 회사는 미디어, 커머스, 영화, 음악 사업을 영위하고 있다. 신유통, 유선방송업, 엔터테인먼트 사업부문에서 베트남, 태국, 필리핀, 멕시코, 말레이시아 시장에 진출하여 글로벌 네트워크를 형성하고 있다. 종합쇼핑몰 CJ몰(CJmall)을 운영하고 있으며, 카탈로그 및 콜센터 아웃바운드, 오프라인 매장 스타일온에어 등을 통해 고객의 다양한 쇼핑 니즈에 대응하고 있다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[035760,CJ ENM]

#종목[108790,인터파크]

#종목[138250,엔에스쇼핑]

#종목[028150,GS홈쇼핑]

#종목[057050,현대홈쇼핑]

#종목[119860,다나와]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>