Update2026.05.26 화

[한경탐사봇] 펄어비스(263750)가 2018년 매출액 증가율이 가장 높은 게임주로 조사됐다.

한경탐사봇의 탐색 결과 펄어비스의 매출액은 지난해 1172억원에서 올해 4313억원으로 268% 급증할 것으로 예상된다. 올해 2월 런칭한 검은사막 모바일의 매출이 2018년 실적을 견인했다. 게임 사업부문에서 모바일 매출 비중은 70.15%로 검은사막 모바일을 통해 펄어비스는 외형 성장에 성공했다고 분석된다.

펄어비스는 게임 소프트웨어 개발 및 공급업 등을 목적사업으로 하는 코스닥 상장사이다. 대표게임은 ‘검은사막’으로 한국 오픈 베타 과정에서 150만 명의 회원가입과 PC방 점유율 RPG 1위를 기록했다.

◆펄어비스, 검은사막 이용자 급증

펄어비스는 3분기 매출액 1136억원, 영업이익 549억원을 기록했다. 매출액과 영업이익은 각각 전년 대비 311.6%, 261.7% 성장한 수치이다. 영업이익률은 48%의 기록적인 수준이다. 올해 2월 검은사막 모바일의 서비스가 시작된 이후 높은 성장세를 이어간 3분기 성적이다.

3분기 실적을 이끈 것은 검은사막 모바일의 서비스 지역 확대이다. 8월 검은사막 모바일이 대만 지역에 출시했다. 대만 출시 효과로 인해 검은사막 모바일의 국내 매출액 하락에도 불구하고 펄어비스의 매출액은 전분기 대비 0.8% 성장했다.

펄어비스의 모바일 게임 '검은사막 모바일' [사진=펄어비스 홈페이지]

◆2019년, 글로벌 진출 원년될 듯

펄어비스는 다가오는 2019년 글로벌 진출을 통해 실적 개선이 기대되고 있다. 국내에서 PC 검은사막은 부진한 성적을 거두었지만 초기에 글로벌 시장에 눈을 돌린 전략은 적중했다. 대만 및 동남아 지역에서 성공적으로 서비스를 진행했고, 북미와 유럽 지역에서 흥행하며 게임의 우수성이 인정받았다.

검은사막 모바일은 일본, 동남아, 북미, 유럽에 내년 1분기와 2분기에 출시가 예정돼 있다. 북미와 유럽에서 검은사막의 높은 인기와 국내, 대만에서 검증된 모바일 버전의 완성도를 고려한다면 흥행 가능성이 높다는 것이 시장의 예상이다. 검은사막은 2018년 내로 XBOX 시장에 진출 또한 앞두고 있어 다양한 게임 플랫폼에서의 성공 여부도 관심을 받고 있다.

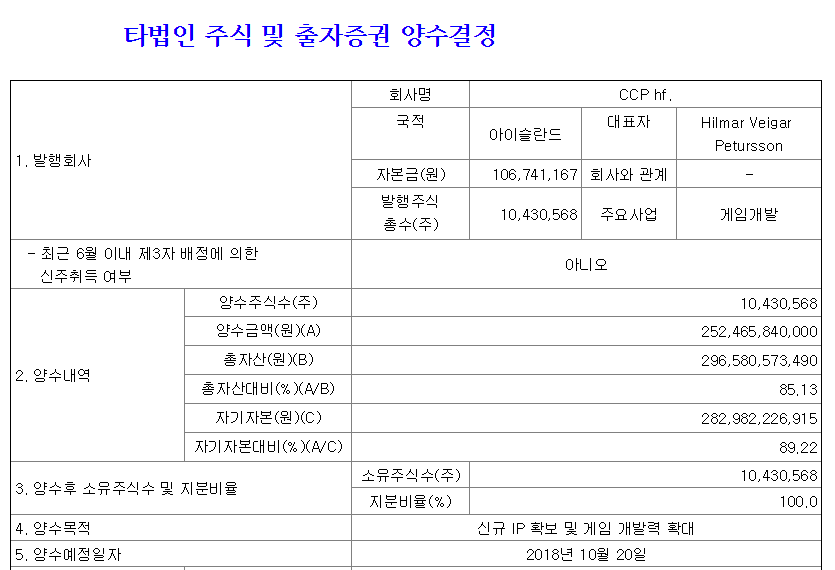

펄어비스의 CCP게임즈 인수 공시 [사진=전자공시시스템]

◆M&A로 라인업 확대

펄어비스는 최근 아이슬란드의 게임 개발사인 CCP게임즈(이하 CCP)를 인수하였다. CCP는 온라인 MMORPG ‘이브 온라인’을 비롯해 ‘이브 발키리’, ‘이브 건잭’ 등을 서비스하는 게임사이다. 이브 온라인은 우주를 배경으로 한 SF MMORPG로 2017년 기준 매출은 565억원이며 총 매출 기준 북미/유럽 매출 비중이 90%에 달한다. CCP의 지분 100% 양수 금액은 2525억원으로 정상 영업환경이었던 16년 실적 기준 PER 10.6배로 양호하게 매수했다는 분석이 있다.

CCP의 인수로 기대되는 효과는 두 가지이다. 첫째는 지역 다변화이다. CCP는 북미/유럽에 인기가 높은 게임으로 지역 다변화에 기여할 수 있다. 검은사막이 북미와 유럽에서 인기를 끌었다는 점에서 검은사막 모바일의 북미와 유럽 성적이 기대되는 시점에 CCP의 인수로 그 시너지가 기대된다.

둘째 CCP의 기존 게임 IP인 이브온라인을 통해 기존 검은사막에 집중된 매출 의존을 낮출 수 있다. 펄어비스는 매출의 대부분이 검은사막의 IP를 통해 나오고 있다. 이브온라인의 IP를 통해 신작 라인업이 형성된다면 검은사막에 대한 높은 의존도가 해소될 수 있다는 것이 시장의 전망이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[2637650,펄어비스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>