Update2026.05.26 화

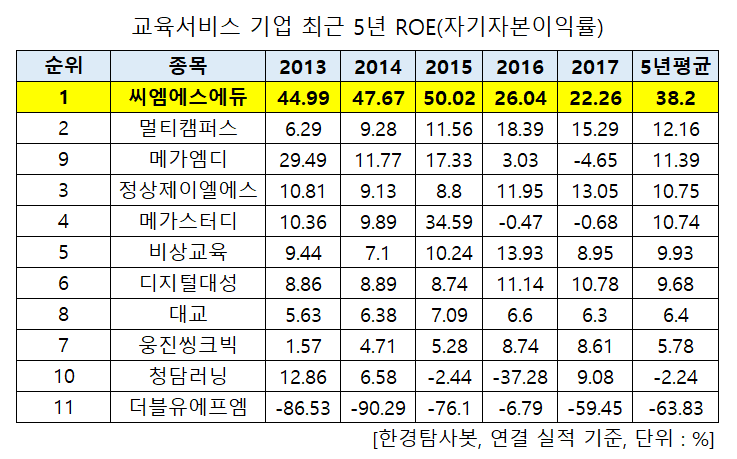

[한경탐사봇] 최근 5년간 주주 돈으로 가장 많은 이익을 창출한 교육서비스 기업은 씨엠에스에듀(225330)로 조사됐다.

한경탐사봇이 교육서비스 기업들의 2013~2017년 실적을 바탕으로 ROE(자기자본이익률)를 조사한 결과 5년 평균 ROE 1위는 씨엠에스에듀(225330)(38.2%)였다. 이어 멀티캠퍼스(067280)(12.16%), 메가엠디(133750)(11.39%), 정상제이엘에스(040420)(10.75%), 메가스터디(072870)(10.74%), 비상교육(100220)(9.93%), 디지털대성(068930)(9.68%), 대교(019680)(6.4%), 웅진씽크빅(095720)(5.78%)이 뒤를 이었다.

ROE는 기업의 당기순이익을 자본총계로 나눈 값으로 기업 수익성을 나타낸다. ROE가 높을수록 주주가 출자한 돈으로 더 많은 이익을 창출했다는 의미이다.

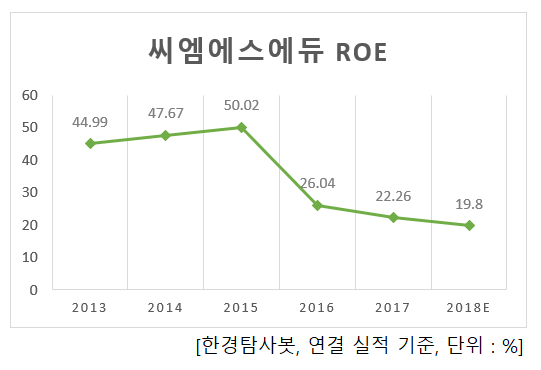

◆씨엠에스에듀, 올해 ROE 19.8% 전망

씨엠에스에듀는 최근 5년 동안 14개 교육서비스 기업 중 가장 높은 ROE를 유지해왔다. 2013년 44.99%, 2014년 47.67%, 2015년 50.02%에서 2016년 26.04%, 2017년 22.26%로 하락세를 보였지만 꾸준히 1위를 차지했다. 올해 추정 ROE는 전년비 2.46%p 소폭 감소한 19.8%로 2위가 전망된다.

올해 교육서비스 기업 ROE 1위는 20.81%로 전년비 15.29%p 증가가 기대되는 메가스터디교육이 차지할 것으로 보인다.

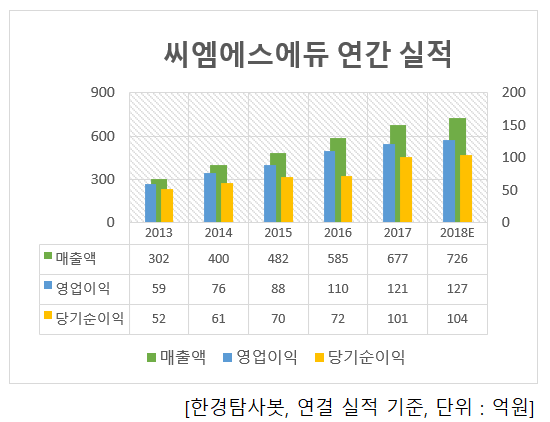

◆6년 연속 실적 개선 기대

씨엠에스에듀의 실적은 지속적으로 개선되고 있다. 최근 5년간 매출액, 영업이익, 당기순이익이 모두 증가했다. 5년간 매출액은 연평균 22.51%, 영업이익은 19.9%, 당기순이익은 18.8% 증가했다. 올해도 개선세를 이어 갈 것으로 보인다. 추정 실적은 매출액 726억원, 영업이익 127억원, 당기순이익 104억원으로 전년비 각각 7.24%, 4.96%, 2.97% 증가가 기대된다.

3분기 실적은 매출액 172억원, 영업이익 21억원으로 각각 전년동기대비 6.17%, 10.53% 증가했다.

◆코딩교육과 해외교육사업 확대

지난해 하반기 신규 개원한 ‘씨큐브코딩’의 강좌수는 올해 1분기 326개, 2분기 444개에서 3분기 609개까지 확대됐다. 현재 센터당 강좌수 152개(3분기 기준)를 기록하며 초기 사업 확대 시기임에도 빠른 확장 추세를 보이고 있다. 4차산업혁명으로 공교육에서도 코딩교육에 대한 관심이 높아지고 있어 지속적인 성장세가 전망된다.

씨엠에스에듀는 베트남, 중국에서 현지 기업과 합작법인을 통해 해외진출을 시도하고 있다. 베트남은 모회사 청담러닝과 April 학원 사업을 하는 E-Group과, 중국은 성창인쇄와 사업을 진행중이다. 콘텐츠 공급계약과 향후 학원사업에서 발생하는 매출액에 일정 비율 로열티를 받는 구조로 본격적인 해외 매출 발생시 높은 영업 레버리지 효과가 예상된다.

빠른 확장 추세를 보이고 있는 씨큐브코딩.[사진=씨큐브코딩 홈페이지]

이 회사는 1997년 설립된 융합교육 전문 기업이다. 사업부문은 오프라인 학원을 사고력관, 영재관, 씨큐브코딩센터 형태로 운영하는 직/가맹 사업부문, 융합교육 콘텐츠와 교육서비스를 수출하는 해외사업부문 등으로 구성된다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[225330,씨엠에스에듀]

#종목[067280,멀티캠퍼스]

#종목[133750,메가엠디]

#종목[040420,정상제이엘에스]

#종목[072870,메가스터디]

#종목[100220,비상교육]

#종목[068930,디지털대성]

#종목[019680,대교]

#종목[095720,웅진씽크빅]

#종목[096240,청담러닝]

#종목[035290,더블유에프엠]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>