Update2024.12.25 수

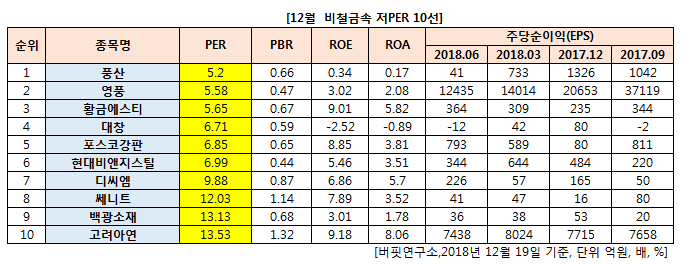

[버핏연구소] 12월 비철금속 업종에서 PER(주가수익비율)이 가장 낮은 종목은 풍산(103140)(0.66)이다.

이어 영풍(000670)(0.47), 황금에스티(032560)(0.67), 대창(012800)(0.59)가 뒤를 이었다.

자료 = 한국거래소. 버핏연구소

풍산(103140)은 동합금소재와 가공품을 제조하는 신동사업 부문과 각종 탄약류를 생산하는 방산사업 부문을 영위하고 있다.

신동사업 부문에서는 동 및 동합금 판ㆍ대, 리드프레임재, 건축용 동관, 공업용 동관 및 합금관, 동 및 동합금 봉ㆍ선, 주화용 소전 및 동 지붕재 등을 생산하고 있으며 방산사업 부문에서는 각종 탄약 및 단조품을 생산한다.

동사의 신동사업은 세계일류상품으로 선정된 소전, Leadframe 소재, 동합금관 등의 분야에서 독보적인 기술우위를 확보하고 있고, 제품 전반에 걸쳐 세계적 경쟁력을 확보하고 있다.

비철금속 제품은 기초산업에서부터 첨단산업에 이르기까지 다양한 분야의 산업용 소재로 쓰이기 때문에 신동제품 매출은 IT, 반도체, 자동차, 건설 등 연계산업의 경기변동과 밀접한 관련이 있다.

3분기 연결기준 매출액은 6580억9354만원으로 전년 동기 6957억9002만원 대비 5.4% 감소했고, 지배지분 순이익은 11억5299만원으로 전년 동기 127억9151만원 대비 90.9% 줄었다. 영업이익은 114억5689만원으로 전년 동기 502억1591만원 대비 77.1% 감소했다.

[관심종목]

103140: 풍산, 000670: 영풍, 032560: 황금에스티, 012800: 대창, 058430: 포스코강판

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>