Update2026.05.26 화

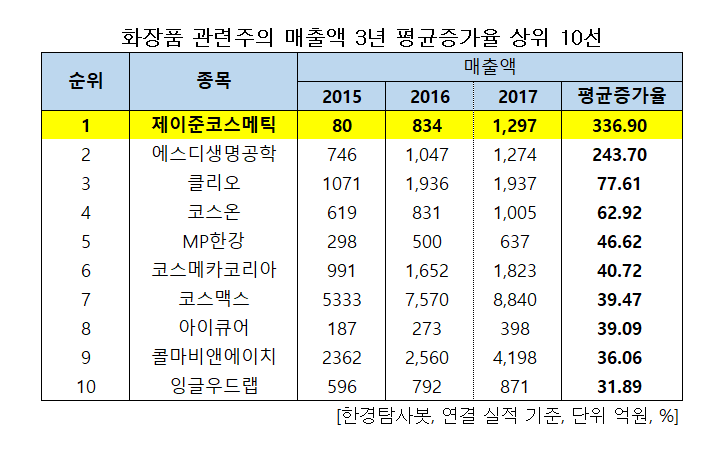

[한경탐사봇] 최근 3년 동안 매출액 증가율이 가장 가파른 화장품주는 제이준코스메틱(025620)으로 조사됐다.

한경탐사봇의 탐색 결과 제이준코스메틱의 지난해 매출액은 1297억원으로 2015년 80억원 대비 연평균 336.90% 급증했다. 이어 에스디생명공학(217480)(243.7%), 클리오(237880)(77.61%), 코스온(069110)(62.92%), MP한강(219550)(46.62%), 코스메카코리아(241710)(40.72%) 순이다.

제이준코스메틱은 1972년 6월 30일에 설립된 화장품 제조 및 판매(마스크팩 및 기초화장품외)로 사업을 영위하고 있다.

◆제이준코스메틱, 최근 폭발적 성장

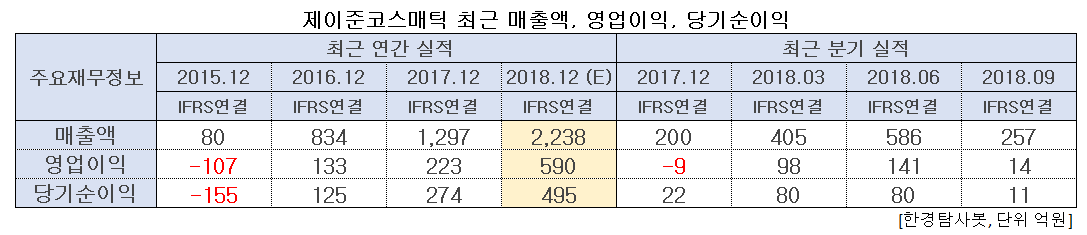

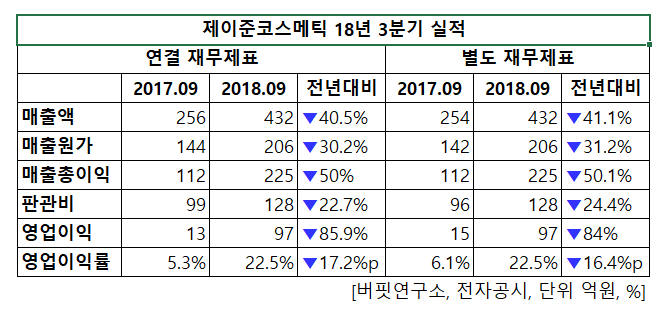

제이준코스메틱의 올해 매출액, 영업이익은 각각 2238억원, 590억원으로 전년비 72.55%, 164.57% 증가할 것으로 예상된다. 3분기 매출액, 영업이익, 당기순이익은 각각 257억원, 14억원, 11억원을 기록했다.

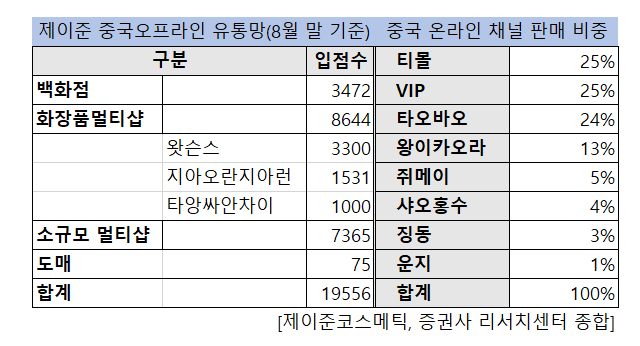

제이준코스매틱의 실적 개선 비결은 중국 시장에 있다. 이 회사의 마스크팩 제품은 타오바오, 티몰, VIP 등 중국 온라인몰에서 판매 상위권을 차지하고 있다. 또, 최근 기초 및 색조 화장품 매출 비중이 높아지면서 마스크팩 전문 기업에서 벗어난 화장품 브랜드로서의 선호도가 상승하고 있다.

중국의 화장품 산업은 부동산, 통신, 자동차, 관광과 함께 5대 산업으로 꼽힐 정도로 규모가 크다. 이런 시장에서 제이준코스메틱은 마스크팩 부문 상위권의 인지도를 갖고 있다. 중국에서의 판매 채널도 확장되고 있다. 8월 말에 중국 오프라인 매장 2만개를 확보해 올해 연간 목표치를 달성했다.

또, 중국 매출 비중이 높다는 점을 감안해 국내 매출을 늘리는 방안을 추진중이다. 올해 2분기에 왓슨스, 롭스 등 H&B 스토어 진출했고, 3분기에는 홈쇼핑 전용 상품을 출시하고 대형마트에 입점했다. 이 결과 전체 매출액 가운데 국내 비중이 지난해 12%에서 올해 30%로 증가할 것으로 예상된다.

◆’100억’ 베팅한 ‘판빙빙 카드’의 실패와 급락한 실적

최근 제이준코스메틱은 중국에서 판빙빙을 앞세운 광고ㆍ홍보를 위해 100억원을 '베팅'했다. 이 회사는 지난 4월에 판빙빙을 마스크팩 라인 대표 모델로 발탁했었고 중국뿐 아니라 아시아권의 다양한 켐페인에 참여시킬 예정이라고 발표한 바 있다.

제이준코스메틱의 전속모델이었던 판빙빙 [사진=제이준코스메틱 홈페이지]

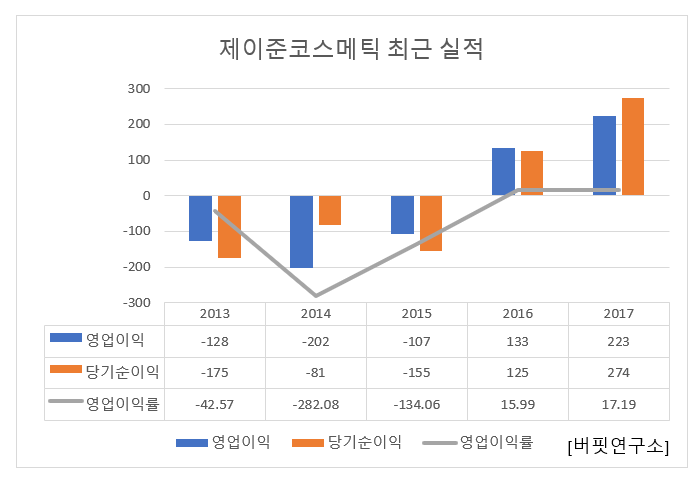

그러나 판빙빙은 모델 발탁 직후인 6월부터 탈세 등 각종 의혹이 불거졌다. 탈세 논란 직전에 잠적했던 판빙빙은 결국 탈세 혐의를 인정하고 직접 사과하면서 논란은 잦아들었다. 하지만 제이준코스메틱은 중국 마케팅 전략을 새롭게 수립할 처지가 됐다. 결국 중국에서 제대로 된 마케팅을 펼치기 힘들게 되고 브랜드 이미지마저 타격을 입었으며 이는 3분기 실적에 고스란히 반영됐다.

◆첫 중국 법인 설립, 현지 유통망 확장 본격화 돌입과 기대되는 하반기 실적

중국의 사드 보복과 ‘판빙빙 카드’의 마케팅 실패로 실적이 부진했던 제이준코스메틱이 중국 매출 확장세에 힘입어 10월 첫 중국 법인을 출범했다. 업계에 따르면 제이준코스메틱은 9월 30일 상해걸군화장품유한공사 지분 절반을 취득해 자회사로 편입했다. 이 회사는 첫 번째 현지 법인이자 앞선 4월 설립한 첫 자회사 제이앤오에 이은 두 번째 자회사이다.

제이준코스메틱의 잇따른 자회사 추가는 중국 사업의 원자재 수급과 현지 유통망의 본격적 확장을 위한 것으로 예측된다. 올해 상반기 화장품 산업에서 기대했던 사드 해소는 완전하지 않았지만 하반기에 사드 관련 기저효과가 더해지며 산업 턴어라운드 가능성이 높아졌다. 제이준코스메틱은 17년 10월 4000만장 CAPA(생산 능력)의 신공장을 준공했고 현지 법인을 통한 시너지 효과가 기대되고 있다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[025620,제이준코스메틱]

#종목[217480,에스디생명공학]

#종목[237880,클리오]

#종목[069110,코스온]

#종목[219550,MP한강]

#종목[241710,코스메카코리아]

#종목[192820,코스맥스]

#종목[175250,아이큐어]

#종목[200130,콜마비앤에이치]

#종목[950140,잉글우드랩]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>