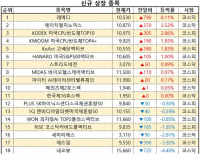

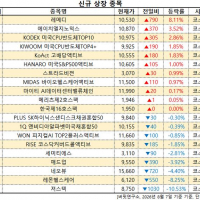

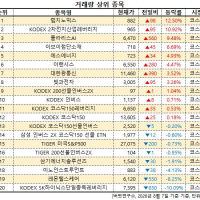

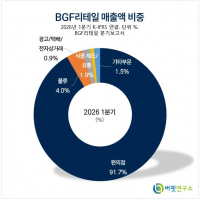

Update2026.08.07 금

[한경탐사봇] 전력전자산업의 미래를 선도하는 기업 주식회사 다원시스(068240)가 2일 ‘간선형 전기동차(EMU-150) 150량 구매’ 단일판매계약을 체결하였다고 공시했다.

금번 계약된 사업의 내용은 간선형 전기동차(EMU-150) 150량의 제조 및 납품으로 총 수주규모는 2,715억원(부가세 포함)이다.

이번 수주와 관련하여 다원시스 관계자는 “다원시스의 철도사업은 3년이라는 짧은 시간에도 불구하고, 뛰어난 핵심 기술력으로 단시간 내에 시장에 자리매김하는 괄목할 만한 성과를 이루게 되었다”고 밝히며, “금번 수주는 당사 최초로 한국철도공사에 납품하게 된 건이며, 동시에 최초로 간선형 전기동차를 제작하는 매우 의미 있는 성과”라고 평했다. 또한 “향후 GTX 사업 등 준고속철도 사업에 도전하는 발판이 될 것으로 기대한다”고 말했다.

동사의 철도사업은 2015년 전동차 사업 진출 이후, 2017년 7호선 전동차 추가 수주에 성공하며, 전사 매출액 1000억원을 돌파하는 등 성장세를 지속하고 있다. 지난해에는 대곡~소사 복선전철 전동차와 서울교통공사 전동차 196량을 연이어 수주했으며, 최근에는 첫 해외 사업인 미얀마 철도 현대화 사업 수주를 통해 매출 다변화에 성공했다.

금번 간선형 전기동차 사업은 다원시스가 GTX 사업 등 준고속철도 사업으로 시장을 확대하는 기회가 될 것으로 평가된다.

#기사분류[0104,종목분석]

#종목[068240,다원시스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>